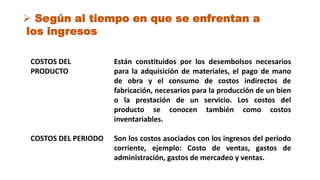

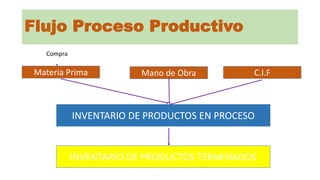

La contabilidad de costos proporciona información sobre los costos asociados con la producción de bienes y servicios. Clasifica los costos de acuerdo a su naturaleza, comportamiento y uso para la toma de decisiones. El proceso productivo implica la adquisición de materia prima, mano de obra y costos indirectos de fabricación para generar productos terminados.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)

![DIAPOSITIVA_GERENCIAL[1].pptxfffffffffff](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivagerencial1-240526221541-5f5059a0-thumbnail.jpg?width=640&height=640&fit=bounds)