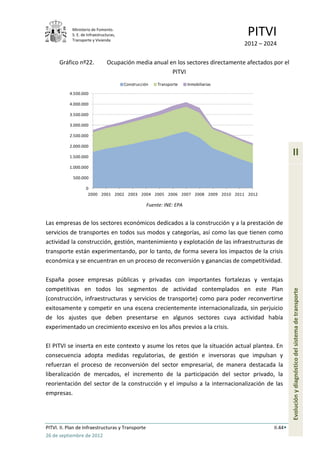

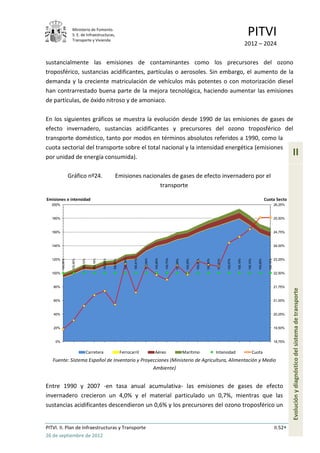

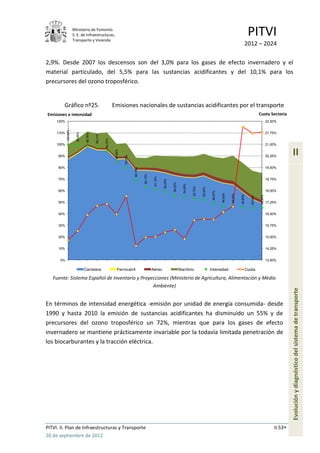

Descargar para leer sin conexión

Este documento presenta el Plan de Infraestructuras, Transporte y Vivienda (PITVI) para el período 2012-2024. El PITVI tiene como objetivos mejorar la eficiencia del sistema de transporte, promover un desarrollo económico equilibrado y sostenible, reforzar la cohesión territorial y fomentar una movilidad intermodal. El plan evalúa la situación actual de la infraestructura y transporte en España y propone programas de actuación, regulación e inversión para alcanzar estos objetivos durante el período 2012-