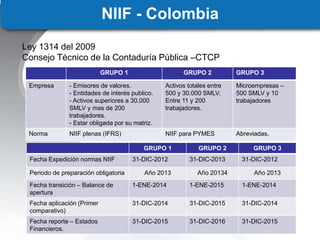

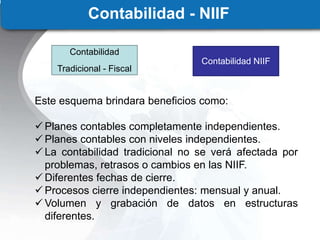

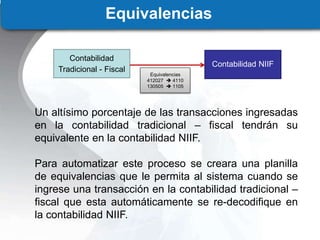

El documento describe los conceptos y estándares de las Normas Internacionales de Información Financiera (NIIF). Resume las principales normas NIIF y NIC, y explica cómo Colombia ha adoptado las NIIF para diferentes tipos de empresas. También discute los planes de trabajo necesarios para implementar las NIIF, incluida la capacitación, parametrización del sistema contable y preparación del balance de apertura.