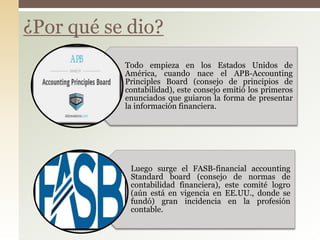

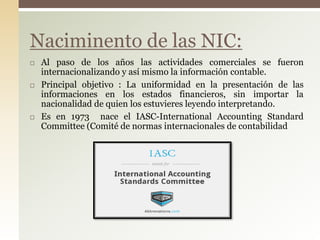

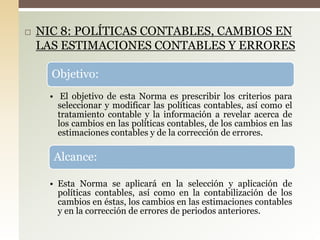

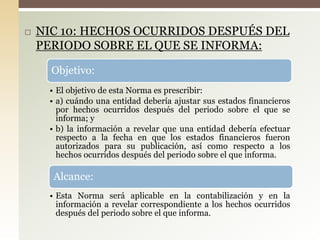

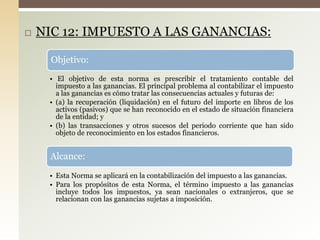

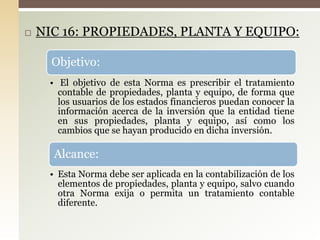

Las NIC y NIIF son normas que regulan la presentación de la información en los estados financieros, promoviendo la uniformidad en el contexto internacional. Las NIC se desarrollaron a partir de la necesidad de adecuar la contabilidad a la globalización, adaptándose a las necesidades de cada país y buscando la aceptación global. Por su parte, las NIIF, emitidas por el IASB desde 2001, se enfocan en asegurar la calidad y transparencia contable en un entorno internacional.