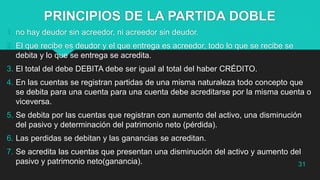

El documento proporciona un extenso análisis sobre normativas contables y su marco conceptual, enfocándose en la aplicación de NIIF y NIC en la presentación y preparación de estados financieros. Se abordan la definición, objetivos y alcance de varias normativas, tales como la presentación de estados financieros, inventarios, políticas contables y beneficios a empleados, así como principios clave de contabilidad. Además, se discuten características de los estados financieros, el tratamiento contable de actividades ordinarias, y el manejo de instrumentos financieros en diferentes contextos económicos.