Descargar para leer sin conexión

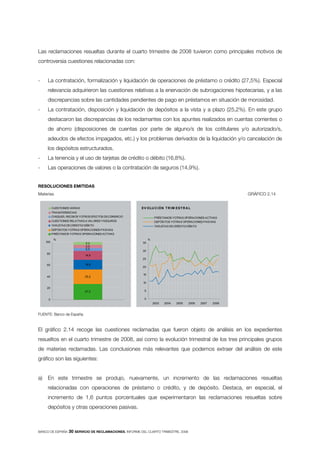

Este documento presenta un resumen de la actividad del Servicio de Reclamaciones del Banco de España en el cuarto trimestre de 2008. Se recibieron 12,618 nuevos casos, un aumento del 36.2% con respecto al trimestre anterior, debido a la situación económico-financiera. Las consultas telefónicas aumentaron un 39.8% y las escritas un 37.5%. Las reclamaciones aumentaron un 23%. Los bancos y cajas de ahorro absorbieron la mayoría de las reclamaciones.