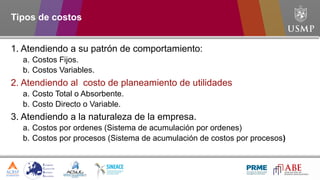

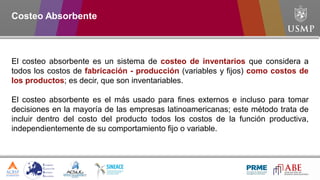

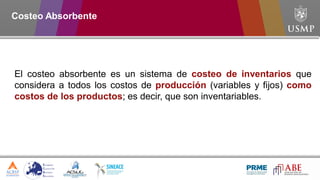

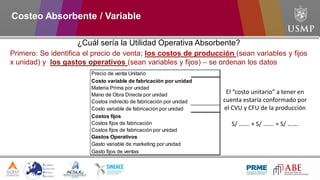

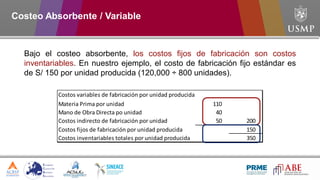

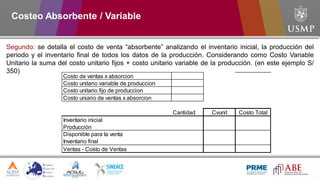

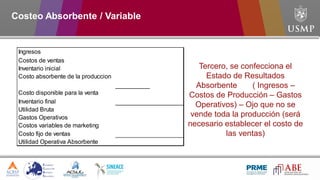

El documento presenta información sobre una clase de Costos impartida por el profesor Luis Enrique Lobatón. La clase abordó el sistema de costos por absorción, incluyendo su concepto, características, importancia y objetivos. Para la próxima clase, los estudiantes deben preparar ejercicios de práctica y leer un capítulo del libro de texto sobre medición de utilidades.

![Costeo Va[1]..](https://cdn.slidesharecdn.com/ss_thumbnails/costeo-va1-1209166048740353-9-thumbnail.jpg?width=640&height=640&fit=bounds)