Descargado 113 veces

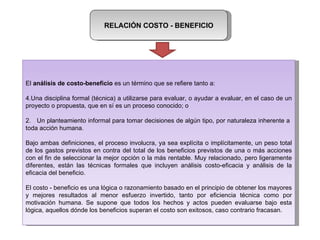

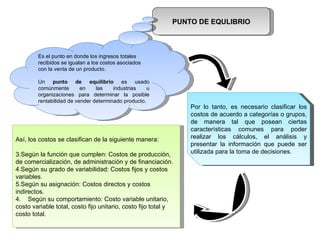

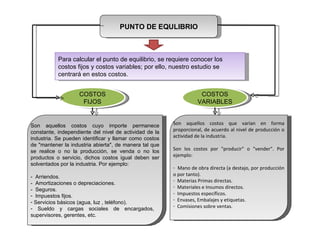

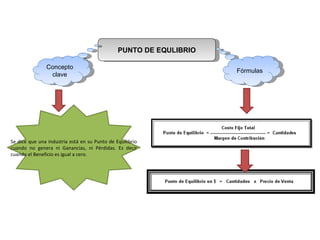

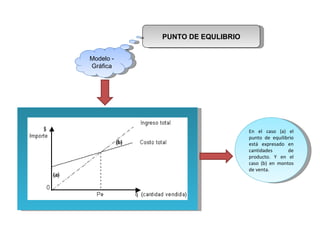

El documento analiza la rentabilidad del cultivo de achira en la parroquia Malacatos, enfocándose en la estructura de costos y la minimización de estos para maximizar la utilidad. Se detallan los elementos del costo de producción, incluyendo materiales, mano de obra y costos indirectos, así como fórmulas para calcular el costo unitario y el punto de equilibrio. Además, se discute la importancia del análisis costo-beneficio para la toma de decisiones en el proyecto.

![2. Laminas_para_presentacion._ECONOMIA[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/2-240503174757-19879284-thumbnail.jpg?width=640&height=640&fit=bounds)