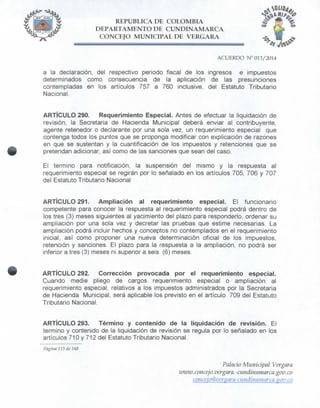

Este documento es el Acuerdo 013 de 2014 mediante el cual el Concejo Municipal de Vergara, Cundinamarca adopta el Estatuto Tributario Municipal. El acuerdo establece las definiciones y principios que regirán los impuestos, tasas y contribuciones municipales, así como las normas sustantivas y procedimentales para su administración, determinación, cobro y régimen sancionatorio. El objetivo es actualizar el Estatuto Tributario anterior para ajustarlo a la ley y hacer más eficiente la administración tributaria municipal.

![REPÚBLICA DE COLOMBIA

DEPARTAMENTO DE CUNDINAMARCA

CONCEJO MUNICIPAL DE VERGARA

ACUERDO N° 013/2014

Si el dominio del predio estuviere desembargado, como en el caso del usufructo la

carga tributaria será satisfecha por el usufructuario.

ARTÍCULO 162. Base gravable. La base gravable del impuesto de alumbrado

público, sobre la cual se aplicaran las tarifas corresponde a un Salario Mínimo

Diario Legal Vigente (SMDLV).

ARTÍCUL0163. Tarifas. El impuesto de alumbrado público se cobrara

mensualmente de la forma prevista en este estatuto, para lo cual se aplicaran las

siguientes tarifas, en términos de porcentaje de un salario mínimo diario legal

vigente (SMDLV), aproximándolo al múltiplo de cien (100) más cercano ya sea

este por exceso o por defecto según corresponda.

SECTOR RURAL:

ESTRATO 1 5% SMDLV

ESTRATO 2 6% SMDLV

ESTRATO 3 7% SMDLV

ESTRATO 4, 5Y 6 8% SMDLV

SECTOR URBANO

ESTRATO 1 10% SMDLV

ESTRATO 2 12 % SMDLV

ESTRATO 3 15 % SMDLV

ESTRATO 4, 5Y6 20 % SMDLV

PARÁGRAFO 1. Para los usuarios clasificados por la empresa de servicios

públicos domiciliarlos como comerciales y/o industriales la tarifa aplicable será la

correspondiente al estrato cuatro (4) según el sector donde se encuentre (Rural o

Urbano.)-

PARÁGRAFO 2. Para predios no urbanizados o edificados la tarifa a aplicar será

correspondiente al estrato 1 en cada sector.

Página 60 de 148

Palacio Municipal Vergara

ivww.conce]o.vergara.-cundinamarca.gov.co

cancejo@vergara-aindinamarca.gov.co](https://image.slidesharecdn.com/acuerdo0130158-150625171039-lva1-app6892/85/Acuerdo-013-0158-60-320.jpg)