Descargado 77 veces

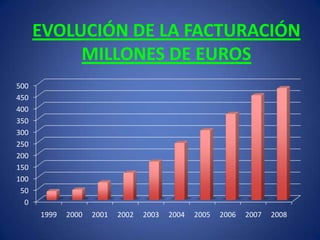

Este documento analiza el sector de las cadenas dentales en España en 2009. Resume que las cadenas dentales han experimentado un fuerte crecimiento en los últimos años, absorbiendo el 90% de la facturación total del sector en 2008. Sin embargo, debido a la crisis económica, se espera que las tasas de crecimiento se reduzcan en los próximos años. El documento también analiza aspectos como la estructura y distribución de las principales cadenas dentales, los modelos de seguro dental, y las tendencias y perspectivas futuras del sector.