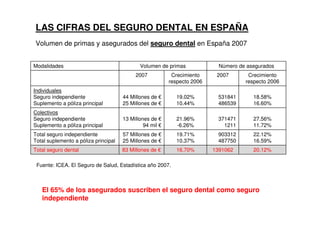

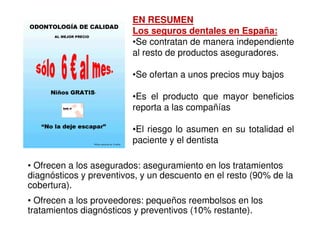

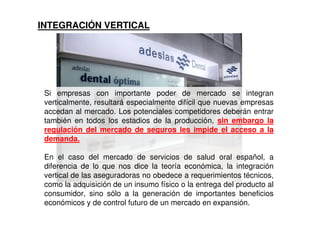

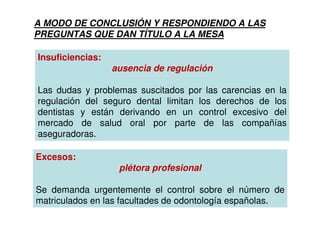

Este documento describe la evolución de la organización y financiación de los servicios de salud oral en España. Se destaca que el miedo al dolor y al coste de los tratamientos dentales ha disminuido gracias al aumento en el número de visitas al dentista. Sin embargo, la aparición de franquicias dentales y la saturación del mercado con nuevos dentistas ha creado presión sobre los precios. Además, las compañías de seguros ahora controlan entre el 16-42% del mercado de servicios dentales en España a través de la vent