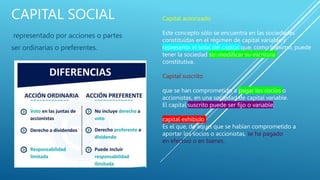

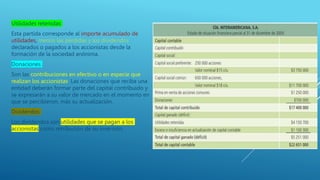

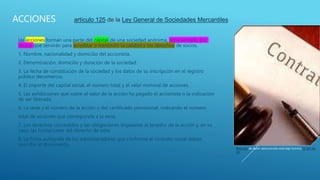

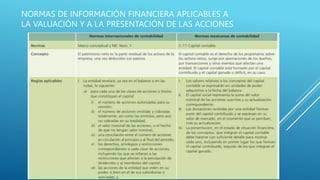

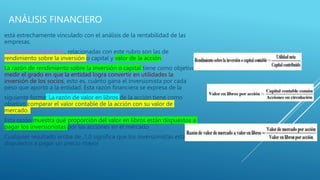

El capital contable en contabilidad se define como la diferencia entre activos y pasivos, representando el patrimonio de los accionistas. Se clasifica en capital contribuido y capital ganado, incluyendo varias partidas como capital social, utilidades retenidas y donaciones. Además, se relaciona con análisis financiero, evaluando la rentabilidad y el valor de las acciones en el mercado.