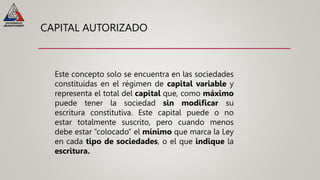

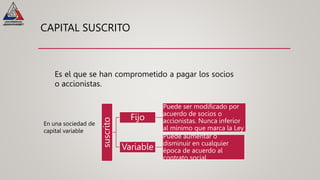

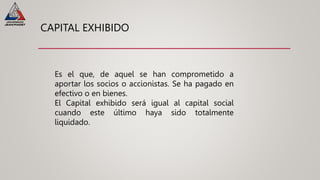

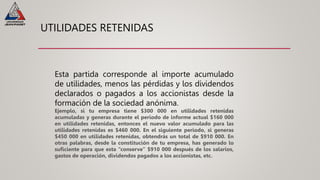

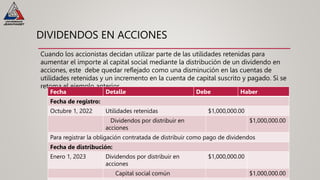

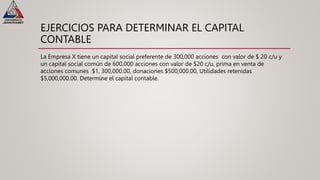

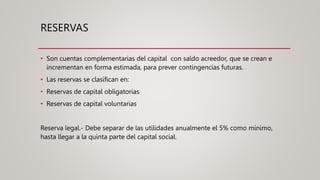

El documento habla sobre conceptos clave del capital contable como capital social, capital suscrito, capital exhibido, utilidades retenidas y dividendos. Explica que el capital contable está formado por el capital aportado por los propietarios y las utilidades o pérdidas acumuladas. También diferencia entre empresas lucrativas y no lucrativas, y provee ejemplos para calcular elementos del capital contable.

![Slide caracteristicas que conforman el capital[1]](https://cdn.slidesharecdn.com/ss_thumbnails/slidecaracteristicasqueconformanelcapital1-101115005321-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)