Recomendados

Más contenido relacionado

Similar a Caso tevisa

Más de geraldine rachely guerrero martinez

Más de geraldine rachely guerrero martinez (20)

Caso tevisa

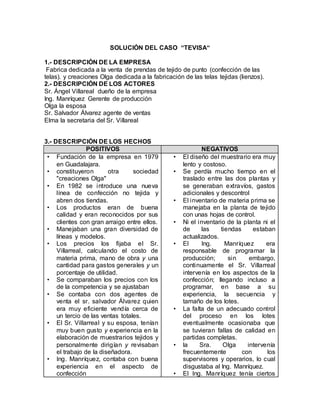

- 1. SOLUCIÓN DEL CASO “TEVISA“ 1.- DESCRIPCIÓN DE LA EMPRESA Fabrica dedicada a la venta de prendas de tejido de punto (confección de las telas). y creaciones Olga dedicada a la fabricación de las telas tejidas (lienzos). 2.- DESCRIPCIÓN DE LOS ACTORES Sr. Ángel Villareal dueño de la empresa Ing. Manríquez Gerente de producción Olga la esposa Sr. Salvador Álvarez agente de ventas Elma la secretaria del Sr. Villareal 3.- DESCRIPCIÓN DE LOS HECHOS POSITIVOS NEGATIVOS • Fundación de la empresa en 1979 en Guadalajara. • constituyeron otra sociedad "creaciones Olga" • En 1982 se introduce una nueva línea de confección no tejida y abren dos tiendas. • Los productos eran de buena calidad y eran reconocidos por sus clientes con gran arraigo entre ellos. • Manejaban una gran diversidad de líneas y modelos. • Los precios los fijaba el Sr. Villarreal, calculando el costo de materia prima, mano de obra y una cantidad para gastos generales y un porcentaje de utilidad. • Se comparaban los precios con los de la competencia y se ajustaban • Se contaba con dos agentes de venta el sr. salvador Álvarez quien era muy eficiente vendía cerca de un tercio de las ventas totales. • El Sr. Villarreal y su esposa, tenían muy buen gusto y experiencia en la elaboración de muestrarios tejidos y personalmente dirigían y revisaban el trabajo de la diseñadora. • Ing. Manríquez, contaba con buena experiencia en el aspecto de confección • El diseño del muestrario era muy lento y costoso. • Se perdía mucho tiempo en el traslado entre las dos plantas y se generaban extravíos, gastos adicionales y descontrol • El inventario de materia prima se manejaba en la planta de tejido con unas hojas de control. • Ni el inventario de la planta ni el de las tiendas estaban actualizados. • El Ing. Manríquez era responsable de programar la producción; sin embargo, continuamente el Sr. Villarreal intervenía en los aspectos de la confección; llegando incluso a programar, en base a su experiencia, la secuencia y tamaño de los lotes. • La falta de un adecuado control del proceso en los lotes eventualmente ocasionaba que se tuvieran fallas de calidad en partidas completas. • la Sra. Olga intervenía frecuentemente con los supervisores y operarios, lo cual disgustaba al Ing. Manríquez. • El Ing. Manríquez tenía ciertos

- 2. • Mantenían un stock de todos los modelos y conforme se recibían los pedidos, se iban haciendo las compras. • Al recibirse el inventario de materia prima en la planta de confección, la ayudante de diseño surtía de lo necesario a supervisoras y operarios. • Se tenía la capacidad instalada suficiente para aumentar considerablemente el volumen de producción. • En lo referente a mantenimiento los operarios limpiaban y sopeteaban a diario sus máquinas y las engrasaban los sábados. El programador de tejido arreglaba las descomposturas de las máquinas y en confección se tenía contratado a un mecánico permanente. • La empresa cuenta con 51 empleados • El Sr. Villarreal no confiaba mucho en que se hicieran las cosas como él quería, por cual supervisaba estrechamente todos los departamentos. • La Sra. 0lga Villarreal se encargaba de administrar las tiendas y dedicaba gran parte de su tiempo a ellas. Era una excelente vendedora • Los empleados se reclutaban por medio del periódico y la decisión final lo tomaba el Sr. Villarreal y en algunos casos el Ing. Manríquez, se tenía poca rotación • Existía un buen ambiente de trabajo problemas para dirigir a su gente, en parte porque no conocía bien el proceso de tejido y en parte porque su carácter era difícil. • La relación entre el Ing Marquez y el Sr. Villarreal cada vez era más tensa, sobre todo cuando él o su esposa intervenían en su departamento. • no se había logrado integrar un equipo de trabajo efectivo a nivel de los mandos medios. • El Sr. Villarreal fijaba los sueldos que a su parecer fueran competitivos. Nadie en la empresa pagaba impuestos. ya que todos estaban registrados con el mínimo y el resto se les pagaba "por fuera". • se debían mantener inventarios altos durante mucho tiempo sin percibir ingresos. • Los plazos de proveedores se acortaron de 120 a 30 días. El sr Villareal iba pagando según le cobraban los proveedores, cuando no había dinero de donde pagar se sacaba de algún lado para pagar lo mas urgente • La información financiera con que contaba la empresa era mínima. • las facturas pendientes que revisaba semanalmente, en las cuentas por pagar no se llevaban ni registros ni archivo. • Despido del Ing. Manriquez

- 3. 4.- DIAGNÓSTICO DE LA EMPRESA DE ACUERDO A LAS FASES DEL PROCESO ADMINISTRATIVO PLANEACIÓN (Metas, objetivos, estrategias y planes) ACIERTOS ERRORES • Fundación de la empresa en 1979 en Guadalajara. • constituyeron otra sociedad "creaciones Olga" • en 1982 se introduce una nueva línea de confección no tejida y abren dos tiendas. • manejaban una gran diversidad de líneas y modelos. • Los precios los fijaba el Sr. Villarreal, calculando el costo de materia prima, mano de obra y una cantidad para gastos generales y un porcentaje de utilidad. • El Sr. Villarreal fijaba los sueldos que a su parecer fueran competitivos. Nadie en la empresa pagaba impuestos. ya que todos estaban registrados con el mínimo y el resto se les pagaba "por fuera". ORGANIZACIÓN (Estructura y gerencia de RH) ACIERTOS ERRORES • Se contaba con dos agentes de venta el sr. salvador Álvarez quien era muy eficiente vendía cerca de un tercio de las ventas totales. • Ing. Manríquez, contaba con buena experiencia en el aspecto de confección. • La empresa cuenta con 51 empleados. • La Sra. 0lga Villarreal se encargaba de administrar las tiendas y dedicaba gran parte de su tiempo a ellas. Era una excelente vendedora. • Los empleados se reclutaban por medio del periódico y la decisión final lo tomaba el Sr. Villarreal y en algunos casos el Ing. • Despidodel Ing.Manriquez

- 4. Manríquez, se tenía poca rotación. DIRECCIÓN (Motivación, liderazgo, comunicación, y comportamiento individual y grupal) ACIERTOS ERRORES • El Sr. Villarreal y su esposa, tenían muy buen gusto y experiencia en la elaboración de muestrarios tejidos y personalmente dirigían y revisaban el trabajo de la diseñadora. • El Sr. Villarreal no confiaba mucho en que se hicieran las cosas como él quería, por cual supervisaba estrechamente todos los departamentos. • Existía un buen ambiente de trabajo. • El Ing. Manríquez tenía ciertos problemas para dirigir a su gente, en parte porque no conocía bien el proceso de tejido y en parte porque su carácter era difícil. • La relación entre el Ing Marquez y el Sr. Villarreal cada vez era más tensa, sobre todo cuando él o su esposa intervenían en su departamento. • No se había logrado integrar un equipo de trabajo efectivo a nivel de los mandos medios. CONTROL (Normas, medidas, comparación y acciones) ACIERTOS ERRORES • Los productos eran de buena calidad y eran reconocidos por sus clientes con gran arraigo entre ellos. • Se comparaban los precios con los de la competencia y se ajustaban. • Mantenían un stock de todos los modelos y conforme se recibían los pedidos, se iban haciendo las compras. • Al recibirse el inventario de materia prima en la planta de confección, la ayudante de diseño surtía de lo necesario a supervisoras y operarios. • Se tenía la capacidad instalada suficiente para aumentar considerablemente el volumen • El diseño del muestrario era muy lento y costoso. • Se perdía mucho tiempo en el traslado entre las dos plantas y se generaban extravíos, gastos adicionales y descontrol. • El inventario de materia prima se manejaba en la planta de tejido con unas hojas de control. • Ni el inventario de la planta ni el de las tiendas estaban actualizados. • El Ing. Manríquez era responsable de programar la producción; sin embargo, continuamente el Sr. Villarreal intervenía en los aspectos de la confección; llegando incluso a programar, en base a su

- 5. de producción. • En lo referente a mantenimiento los operarios limpiaban y sopeteaban a diario sus máquinas y las engrasaban los sábados. El programador de tejido arreglaba las descomposturas de las máquinas y en confección se tenía contratado a un mecánico permanente. experiencia, la secuencia y tamaño de los lotes. • La falta de un adecuado control del proceso en los lotes eventualmente ocasionaba que se tuvieran fallas de calidad en partidas completas. • La Sra. Olga intervenía frecuentemente con los supervisores y operarios, lo cual disgustaba al Ing. Manríquez. • Se debían mantener inventarios altos durante mucho tiempo sin percibir ingresos. • Los plazos de proveedores se acortaron de 120 a 30 días. El sr Villareal iba pagando según le cobraban los proveedores, cuando no había dinero de donde pagar se sacaba de algún lado para pagar lo más urgente. • La información financiera con que contaba la empresa era mínima. • Las facturas pendientes que revisaba semanalmente, en las cuentas por pagar no se llevaban ni registros ni archivo. 5.- DIAGNÓSTICO DE LA EMPRESA DE ACUERDO A CAUSAS, SÍNTOMAS Y RESULTADOS CAUSAS SÍNTOMAS RESULTADOS • El Sr. Villarreal fijaba los sueldos que a su parecer fueran competitivos. Nadie en la empresa pagaba impuestos. ya que todos estaban registrados con el mínimo y el resto se les pagaba "por fuera". (PLANEACION) • La Sra. Olga intervenía frecuentemente con los supervisores y operarios, lo cual disgustaba al Ing. Manríquez. • La relación entre el Ing. Márquez y el Sr. Villarreal cada vez era más tensa, sobre todo cuando él o su • No se había logrado integrar un equipo de trabajo efectivo a nivel de los mandos medios. • La falta de un adecuado control del proceso en los lotes eventualmente ocasionaba que se tuvieran fallas de calidad en partidas completas. • Los plazos de

- 6. • El Ing. Manríquez tenía ciertos problemas para dirigir a su gente, en parte porque no conocía bien el proceso de tejido y en parte porque su carácter era difícil. (DIRECCIÒN) • El diseño del muestrario era muy lento y costoso. (CONTROL) • Se perdía mucho tiempo en el traslado entre las dos plantas y se generaban extravíos, gastos adicionales y descontrol. (CONTROL) • El inventario de materia prima se manejaba en la planta de tejido con unas hojas de control. (CONTROL) • Ni el inventario de la planta ni el de las tiendas estaban actualizados. (CONTROL) • El Ing. Manríquez era responsable de programar la producción; sin embargo, continuamente el Sr. Villarreal intervenía en los aspectos de la confección; llegando incluso a programar, en base a su esposa intervenían en su departamento. proveedores se acortaron de 120 a 30 días. El Sr. Villareal iba pagando según le cobraban los proveedores, cuando no había dinero de donde pagar se sacaba de algún lado para pagar lo más urgente. • La información financiera con que contaba la empresa era mínima. • Despido del Ing. Manriquez

- 7. experiencia, la secuencia y tamaño de los lotes. (CONTROL) • Se debían mantener inventarios altos durante mucho tiempo sin percibir ingresos. (CONTROL) • Las facturas pendientes que revisaba semanalmente, en las cuentas por pagar no se llevaban ni registros ni archivo. (CONTROL) 6.- DESCRIPCIÓN DE LA PROBLEMÁTICA La problemática se presenta en el control. La intervención continúa del Sr. Villareal y su esposa en los procesos de la producción no son los más certeros, además de que provocaban algunos errores no dejaban hacer su trabajo al Ing. Manríquez ni a la diseñadora, la logística en cuanto a las distancias y creación de las dos plantas separadas estuvo mal planeada ya que debido a esto se perdía mucho tiempo en los traslados y generaba extravíos gastos adicionales y descontrol, el diseño del muestrario era lento y costoso además de la ciclicidad del tejido esto provocaba tener inventarios altos durante varios meses, sin percibir ingresos, la información financiera con la que contaba la empresa era mínima esto por causa de no llevar un registro ni archivo de las cuentas por pagar, se atenían a que el banco les enviara el estado de cuenta, pagaban según les cobraban los proveedores, ni el inventario de las planta que se manejaba con hojas de control ni el de las tiendas estaban actualizados por lo tanto tampoco se podía saber con lo que se contaba. 7.- SUGERENCIAS DE POSIBLES SOLUCIONES (argumentar) Primero que nada separar esa intervención de querer tener todo controlado como dueños ya que comúnmente se cae en el error, contratar a alguien que tenga liderazgo y conocimiento de lo que se está haciendo, mejorar la logística de las dos plantas o bien crear una sola, hacer diseños de muestrario menos complejos que sean menos costosos y menos lentos, contratar a un contador que les lleve las cuestiones financieras de la empresa, contratar a una persona que se dedique al almacén exclusivamente y mejorar sus sistemas de inventario. Es importante mejorar el organigrama organizacional de la empresa. 8.- CONCLUSIONES (aprendizaje sobre el caso)

- 8. Creemos que es importante tener conocimiento del giro y del propósito que se tiene al abrir un negocio pero también es importante tener una visión a donde se quiere llegar y saber que medios son los que vamos a necesitar y como los vamos a estructura dentro de la empresa y las personas que cumplirán con nuestros objetivos, para así tener una organización que fluya hacia la dirección y realización de nuestras metas.