Casos de estudio (ii) disponibilidad de la renta

•

0 recomendaciones•612 vistas

El documento presenta 11 casos de estudio relacionados con la disponibilidad de la renta para propósitos de impuesto sobre la renta. Cada caso presenta ingresos facturados por una empresa u otras entidades y pregunta cuál es el ingreso bruto gravable considerando solo la porción de esos ingresos que ha sido efectivamente cobrada durante el ejercicio fiscal.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Casos de estudio (ii) disponibilidad de la renta

Similar a Casos de estudio (ii) disponibilidad de la renta (20)

Más de UNEG

Más de UNEG (20)

Casos de estudio (ii) disponibilidad de la renta

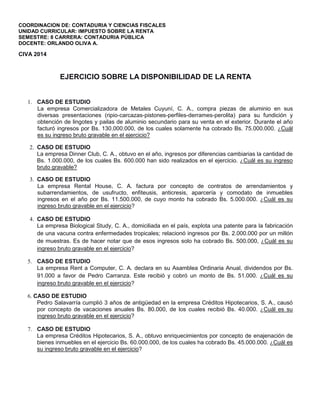

- 1. COORDINACION DE: CONTADURIA Y CIENCIAS FISCALES UNIDAD CURRICULAR: IMPUESTO SOBRE LA RENTA SEMESTRE: 8 CARRERA: CONTADURIA PÚBLICA DOCENTE: ORLANDO OLIVA A. CIVA 2014 EJERCICIO SOBRE LA DISPONIBILIDAD DE LA RENTA 1. CASO DE ESTUDIO La empresa Comercializadora de Metales Cuyuní, C. A., compra piezas de aluminio en sus diversas presentaciones (ripio-carcazas-pistones-perfiles-derrames-perolita) para su fundición y obtención de lingotes y pailas de aluminio secundario para su venta en el exterior. Durante el año facturó ingresos por Bs. 130.000.000, de los cuales solamente ha cobrado Bs. 75.000.000. ¿Cuál es su ingreso bruto gravable en el ejercicio? 2. CASO DE ESTUDIO La empresa Dinner Club, C. A., obtuvo en el año, ingresos por diferencias cambiarias la cantidad de Bs. 1.000.000, de los cuales Bs. 600.000 han sido realizados en el ejercicio. ¿Cuál es su ingreso bruto gravable? 3. CASO DE ESTUDIO La empresa Rental House, C. A. factura por concepto de contratos de arrendamientos y subarrendamientos, de usufructo, enfiteusis, anticresis, aparcería y comodato de inmuebles ingresos en el año por Bs. 11.500.000, de cuyo monto ha cobrado Bs. 5.000.000. ¿Cuál es su ingreso bruto gravable en el ejercicio? 4. CASO DE ESTUDIO La empresa Biological Study, C. A., domiciliada en el país, explota una patente para la fabricación de una vacuna contra enfermedades tropicales; relacionó ingresos por Bs. 2.000.000 por un millón de muestras. Es de hacer notar que de esos ingresos solo ha cobrado Bs. 500.000, ¿Cuál es su ingreso bruto gravable en el ejercicio? 5. CASO DE ESTUDIO La empresa Rent a Computer, C. A. declara en su Asamblea Ordinaria Anual, dividendos por Bs. 91.000 a favor de Pedro Carranza. Este recibió y cobró un monto de Bs. 51.000. ¿Cuál es su ingreso bruto gravable en el ejercicio? 6. CASO DE ESTUDIO Pedro Salavarría cumplió 3 años de antigüedad en la empresa Créditos Hipotecarios, S. A., causó por concepto de vacaciones anuales Bs. 80.000, de los cuales recibió Bs. 40.000. ¿Cuál es su ingreso bruto gravable en el ejercicio? 7. CASO DE ESTUDIO La empresa Créditos Hipotecarios, S. A., obtuvo enriquecimientos por concepto de enajenación de bienes inmuebles en el ejercicio Bs. 60.000.000, de los cuales ha cobrado Bs. 45.000.000. ¿Cuál es su ingreso bruto gravable en el ejercicio?

- 2. 8. CASO DE ESTUDIO La Sra. Petrica Escuderos, adquirió un billete de lotería patrocinado por el Kino Táchira y el 31 de diciembre de 2013 obtuvo la adjudicación del premio en dicho sorteo. El enriquecimiento adjudicado ha sido pautado en Bs. 49.000.000 y le fue pagado por medio de un cheque nominativo el 07 enero de 2014. ¿Cuál es su ingreso bruto gravable en el ejercicio? 9. CASO DE ESTUDIO La Sra. Josefina Barreto, adquirió un contrato de fideicomiso cuyo fondo fiduciario ha sido constituido por dinero de curso legal en el país. El 31 de diciembre de 2013 la entidad financiera le ha informado que el rendimiento generado fue de Bs. 14.000 de los cuales le fueron pagados Bs. 3.000. Además prestó dinero a interés simple, (Bs. 10.000 al 12%) por lo cual cobró Bs. 1.000. ¿Cuál es su ingreso bruto gravable en el ejercicio? 10. CASO DE ESTUDIO La empresa Rental House, C. A. factura por concepto de enriquecimientos provenientes de créditos concedidos, (préstamos de dinero de curso legal en el país) ingresos en el año por Bs. 9.500.000, de cuyo monto ha cobrado Bs. 5.000.000. ¿Cuál es su ingreso bruto gravable en el ejercicio? 11. CASO DE ESTUDIO El 31 de octubre de 2013, la entidad financiera City Bank, C. A. (el cesionario) conviene protocolizar la cesión de un crédito por un monto de Bs 500.000. (cuyo producto será recuperable en varias anualidades), con la Cooperativa de Servicios Mi Comandante R.L. quien es el acreedor y cedente de los derechos que tiene en contra de su deudor la Cooperativa de Servicios La Lucha Sigue R.L. En este caso la comisión pautada por el cesionario es del 14% sobre el monto cedido y se considerara que el neto será disponible por el cedente proporcionalmente así: 50% 2013 y 50% 2014. En el primer ejercicio cuando se efectuó la cesión del crédito el beneficio pagado fue del 75% del monto convenido. ¿Cuál es su ingreso bruto gravable en el ejercicio 2013? Valor 1 Pto. Ecc 1:3 What profit hath a man of all his labour which he taketh under the sun?