Solucion a los ejercicios cuentas t unidad 2

•

5 recomendaciones•61,895 vistas

solución al ejercicio de la unidad 2

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Solucion a los ejercicios cuentas t unidad 2

Similar a Solucion a los ejercicios cuentas t unidad 2 (20)

Último

Último (20)

Solucion a los ejercicios cuentas t unidad 2

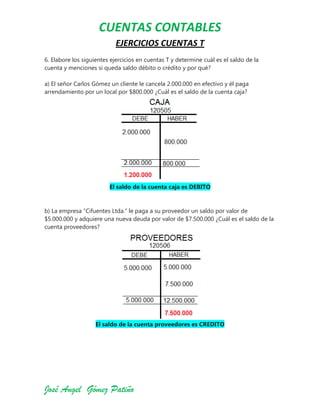

- 1. CUENTAS CONTABLES José Angel Gómez Patiño EJERCICIOS CUENTAS T 6. Elabore los siguientes ejercicios en cuentas T y determine cuál es el saldo de la cuenta y menciones si queda saldo débito o crédito y por qué? a) El señor Carlos Gómez un cliente le cancela 2.000.000 en efectivo y él paga arrendamiento por un local por $800.000 ¿Cuál es el saldo de la cuenta caja? El saldo de la cuenta caja es DEBITO b) La empresa “Cifuentes Ltda.” le paga a su proveedor un saldo por valor de $5.000.000 y adquiere una nueva deuda por valor de $7.500.000 ¿Cuál es el saldo de la cuenta proveedores? El saldo de la cuenta proveedores es CREDITO

- 2. CUENTAS CONTABLES José Angel Gómez Patiño c) En la empresa “Arroz Ltda.” un socio aporta capital por $20.000.000 y otro socio se retira de la empresa y sus aportes eras $9.800.000. Determine el saldo de la cuenta aportes sociales? El saldo de la cuenta aportes sociales es CREDITO d) La empresa digital s.a. compra muebles para la oficina por valor de $2.500.000 y hacer una devolución de uno de ellos por valor de $1.200.000 ¿determine el saldo de la cuenta equipos de oficina? El saldo de la cuenta equipos de oficina es CREDITO

- 3. CUENTAS CONTABLES José Angel Gómez Patiño e) La Señora Maria Marin pago servicios de transporte por valor de $1.500.000 y a los quince días vuelve a necesitar el servicio cancela $1.500.000 ¿Determine el saldo de la cuenta fletes? El saldo de la cuenta fletes es DEBITO