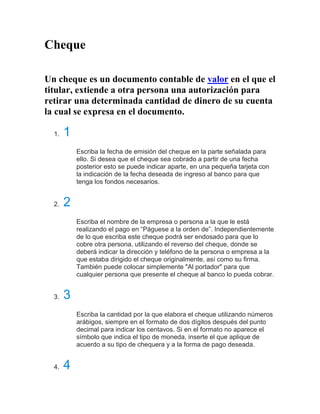

Un cheque es un documento que permite al titular autorizar el retiro de una cantidad de dinero de su cuenta bancaria. Un cheque debe incluir la fecha de emisión, el nombre de la persona a la que se paga, la cantidad en números y letras, y la firma del titular. Existen diferentes tipos de cheques como nominativos, al portador o a la orden, que determinan quién puede cobrar el cheque.