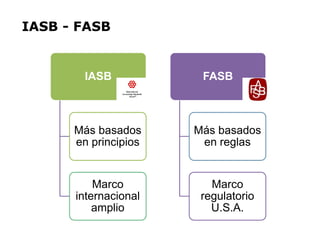

El documento presenta una perspectiva internacional de la contabilidad financiera en comparación con la perspectiva local. Resalta las diferencias en el marco legal, la profesión contable, los estándares de contabilidad y auditoría, y la educación contable entre los enfoques internacional e internos. También analiza las recomendaciones para armonizar la práctica local con los estándares internacionales.