Descargado 6933 veces

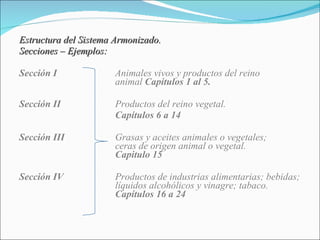

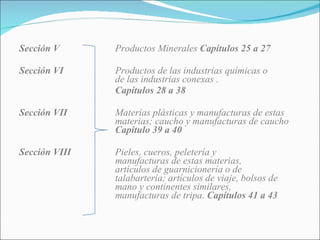

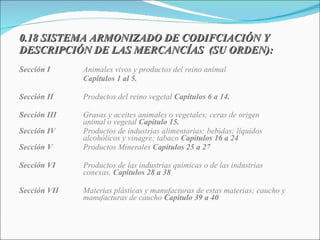

El documento define conceptos relacionados con los aranceles aduaneros. Explica que el arancel es un impuesto aplicado al comercio exterior para agregar valor a las mercancías. Detalla los tipos de aranceles, como el específico y el ad valorem. También describe la estructura y codificación del Sistema Armonizado de Designación y Clasificación de Mercancías utilizado internacionalmente para clasificar productos de comercio.