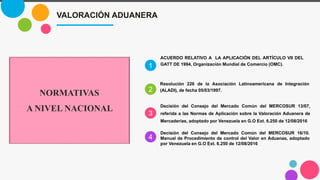

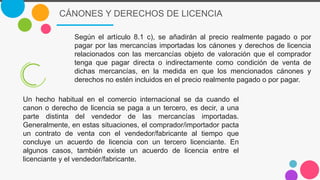

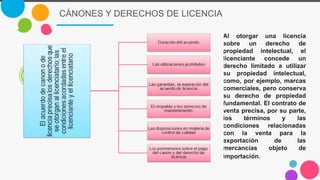

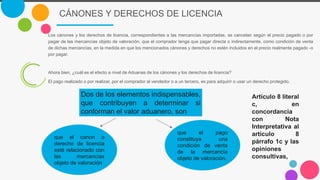

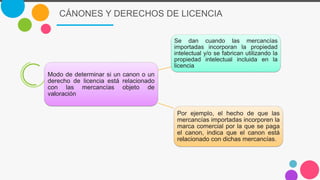

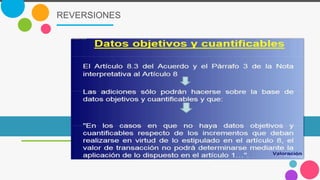

1) El documento habla sobre la valoración aduanera de mercancías de acuerdo a normativas internacionales como el Acuerdo sobre la Aplicación del Artículo VII del GATT de 1994 y resoluciones de la ALADI y el MERCOSUR.

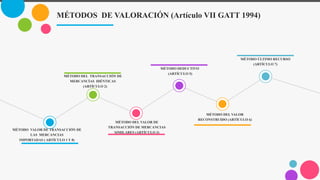

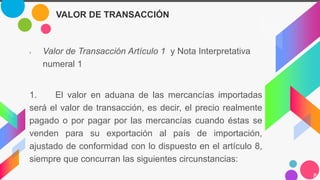

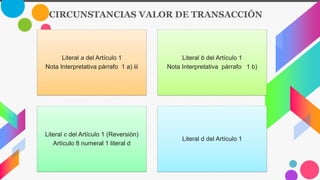

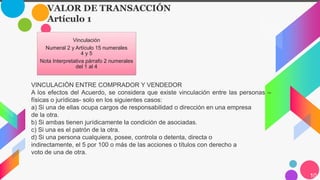

2) Describe los diferentes métodos de valoración establecidos en el GATT 1994 como el valor de transacción, valor de mercancías idénticas o similares, método deductivo y de valor reconstruido.

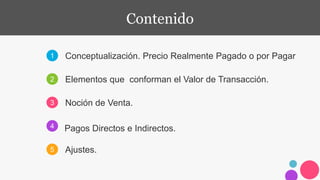

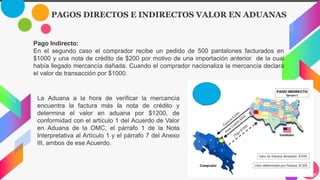

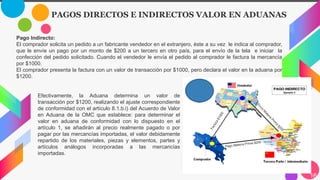

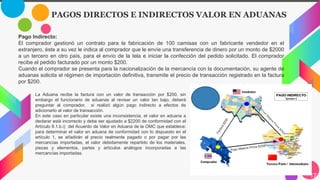

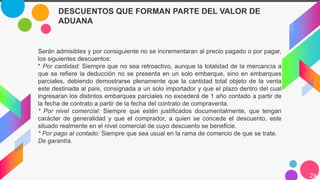

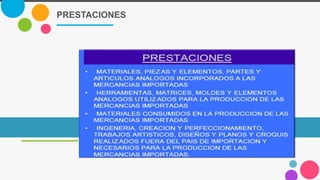

3) Explica conceptos como pagos directos e indirectos, ajustes, desc

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)