Descargado 52 veces

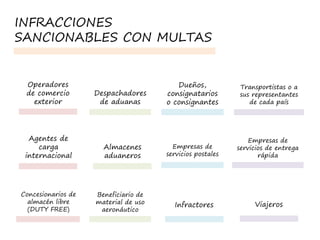

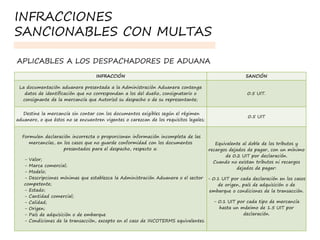

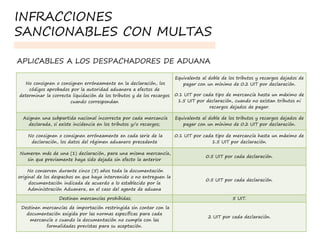

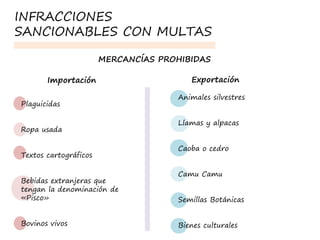

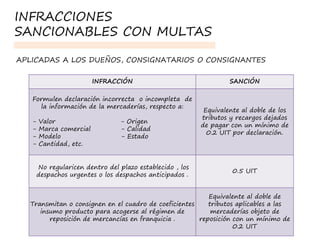

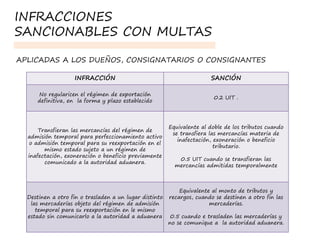

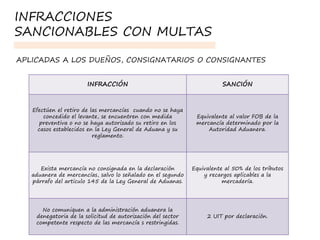

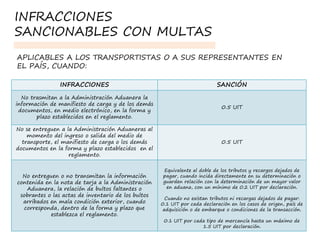

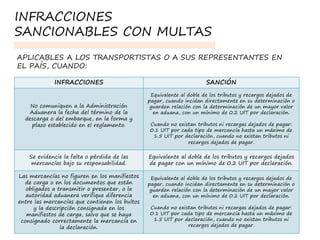

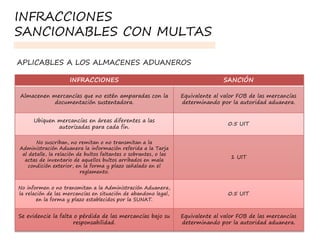

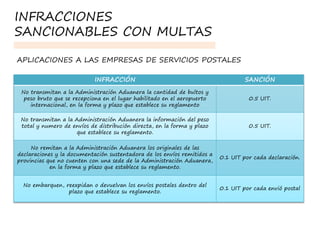

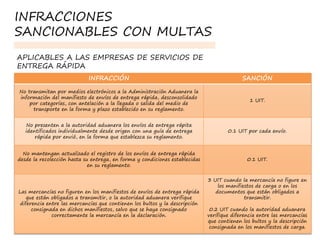

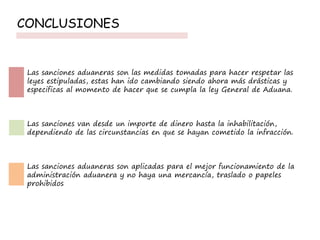

Este documento resume las sanciones aduaneras aplicables a diferentes operadores de comercio exterior como transportistas, despachadores de aduana, dueños de mercancías, etc. Detalla infracciones sancionables con multas como declarar información incorrecta sobre mercancías, no presentar documentación requerida, destinar mercancías prohibidas, entre otras. Explica también los montos de las multas, que van desde 0.1 hasta 5 Unidades Impositivas Tributarias dependiendo de la gravedad de la infracción.