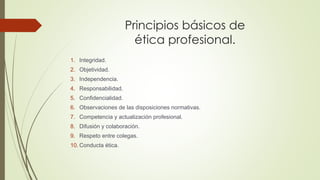

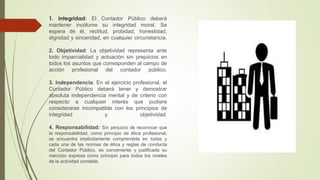

La Ley 43 de 1990 reglamenta el Código de Ética Profesional del Contador Público en Colombia, el cual establece 10 principios básicos que deben guiar la conducta ética de los contadores públicos, incluyendo la integridad, objetividad, independencia, responsabilidad, confidencialidad, observancia de las normas, competencia continua, colaboración, respeto mutuo y comportamiento ético.