Descargar para leer sin conexión

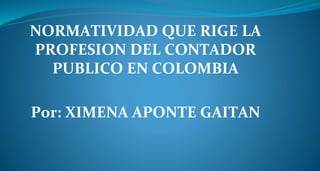

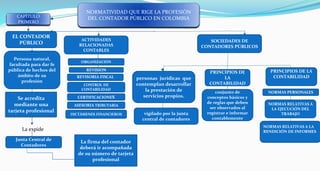

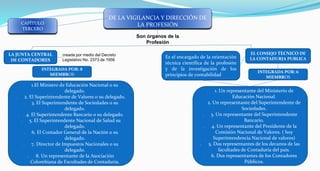

Este documento resume la normatividad que rige la profesión del contador público en Colombia. Los contadores públicos deben estar acreditados mediante una tarjeta profesional emitida por la Junta Central de Contadores. Están obligados a cumplir principios como la integridad, objetividad e independencia. La Junta Central de Contadores y el Consejo Técnico de la Contaduría Pública son los órganos encargados de la vigilancia y dirección de la profesión.