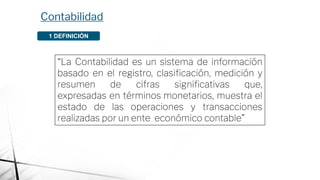

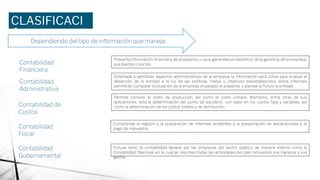

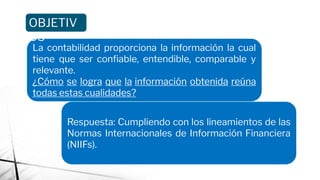

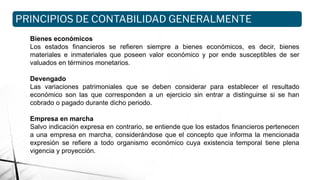

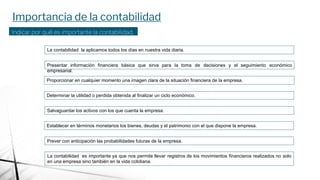

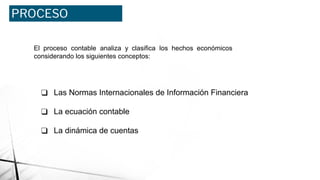

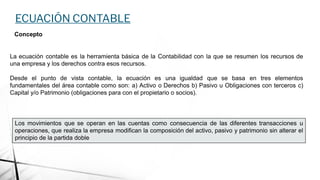

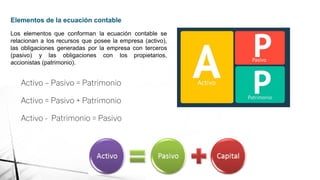

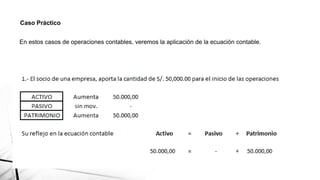

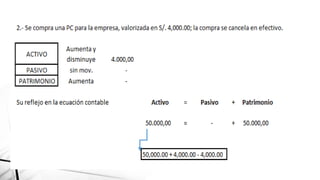

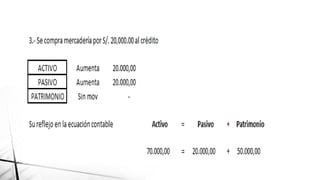

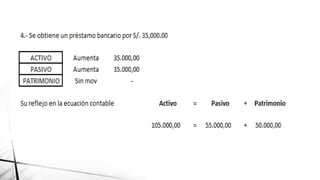

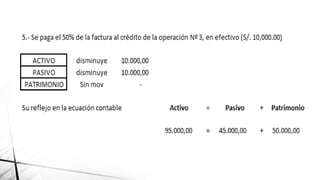

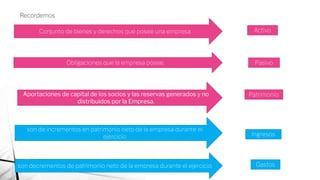

El documento define la contabilidad como un sistema de información que registra y clasifica transacciones económicas para la toma de decisiones y el control financiero. Se destacan los diferentes tipos de contabilidad, los principios contables generalmente aceptados y la importancia de los estados financieros en la presentación de la situación económica de una entidad. Además, se explica el proceso contable y la ecuación contable que relaciona activos, pasivos y patrimonio.