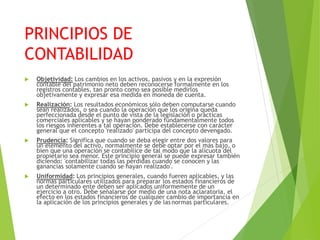

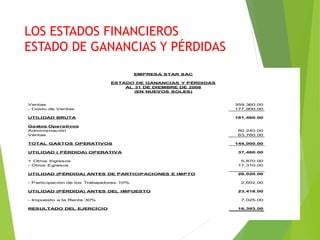

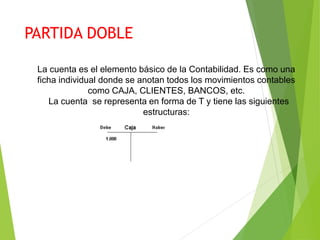

El documento detalla los fundamentos de la contabilidad, definiéndola como la técnica para registrar operaciones empresariales y reflejar su situación financiera. Se abordan componentes patrimoniales, finalidades y objetivos de la contabilidad, así como principios contables esenciales como la equidad y prudencia. Además, se mencionan los estados financieros y la importancia de una adecuada gestión contable en organizaciones de diversos tipos.