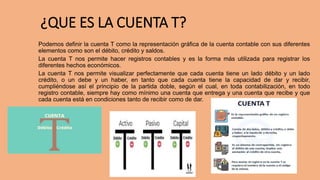

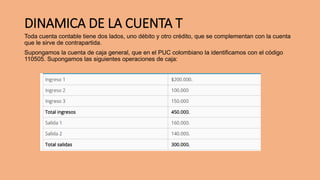

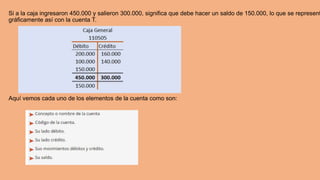

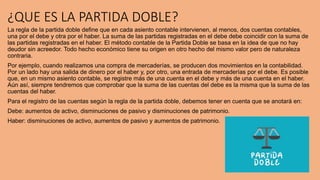

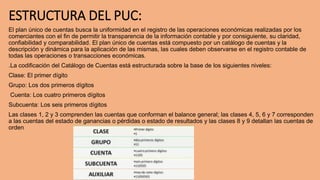

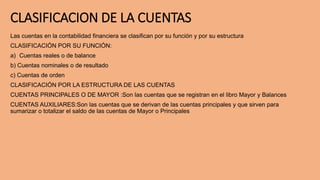

Este documento define conceptos básicos de contabilidad como la cuenta T, la partida doble y el plan único de cuentas. Explica que la cuenta T representa gráficamente la cuenta contable con sus elementos de débito, crédito y saldos. También describe que la partida doble requiere al menos dos cuentas, una en débito y otra en crédito, para cada transacción registrada. Finalmente, resume que el plan único de cuentas estandariza las cuentas para permitir la transparencia y comparabilidad de la información financiera entre empresas.