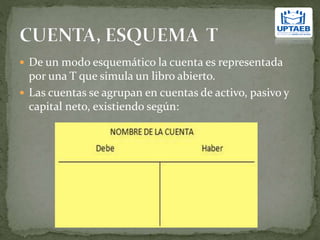

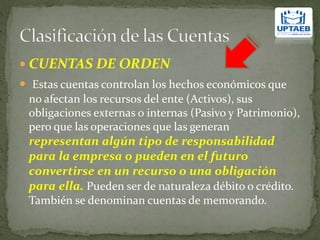

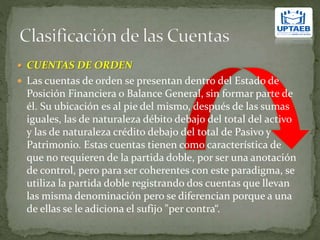

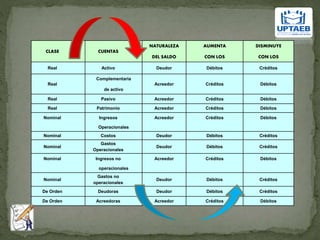

El documento explica los conceptos básicos de las cuentas en contabilidad. Indica que las cuentas son la unidad básica para registrar las operaciones de una empresa y que se agrupan en cuentas de activo, pasivo y capital. Describe los tres tipos de cuentas: reales, nominales y de orden. Las cuentas reales muestran los recursos y obligaciones de la empresa. Las cuentas nominales representan los ingresos y gastos. Y las cuentas de orden controlan valores que podrían convertirse en activos u obligaciones.