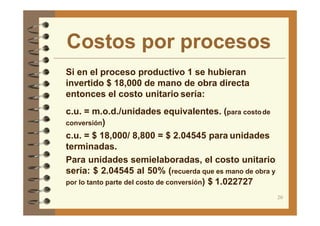

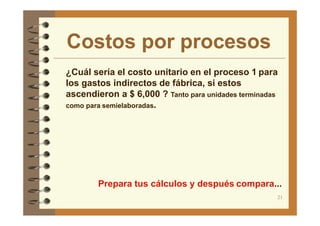

Este documento describe el sistema de costos por procesos. Este sistema se utiliza para la producción continua donde los costos se acumulan a través de los procesos productivos durante un período contable como un mes. Explica cómo se dividen los procesos de producción y cómo se calculan los costos unitarios considerando las unidades terminadas y semielaboradas en cada proceso.