Descargado 120 veces

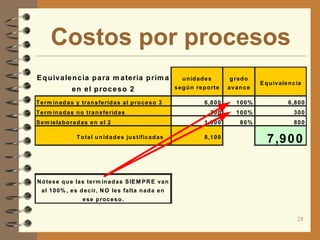

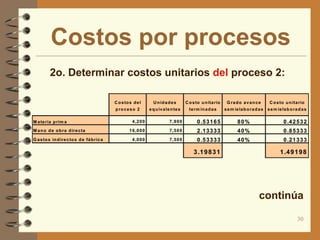

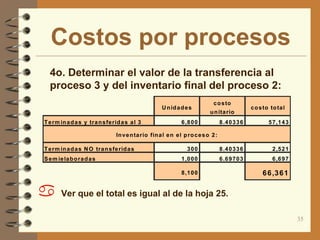

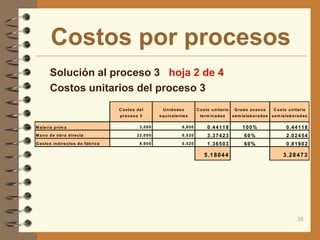

Este documento describe el sistema de costos por procesos para un producto fabricado en tres etapas. Cada proceso recibe las unidades terminadas del proceso anterior y agrega más componentes. El documento explica cómo calcular los costos unitarios de cada proceso tomando en cuenta las unidades terminadas y semielaboradas reportadas. También muestra cómo transferir los costos entre procesos para determinar el costo total hasta cada etapa de producción.