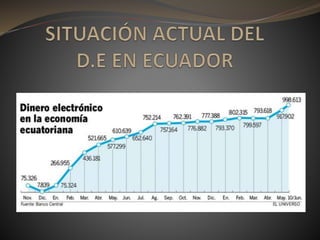

El documento discute el dinero electrónico en Ecuador. Explica que actualmente solo representa menos del 0.000016% de la liquidez total del país debido a la desconfianza de los ecuatorianos y a que ya existen muchas opciones de pago. También describe los beneficios de bajos costos de transacción y no requerir cuenta bancaria, pero señala que puede demorar en adaptarse y existen riesgos de seguridad y privacidad de datos.