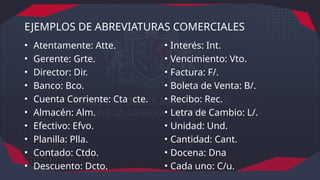

El documento aborda la importancia y características del contrato de compra-venta, destacando su papel en la transferencia de propiedad y las obligaciones de ambas partes. Además, se explican aspectos tributarios relacionados con el impuesto a las ventas y se presentan abreviaturas comerciales comunes. Se enfatiza que la compra-venta es un contrato autónomo, consensual, bilateral y oneroso.