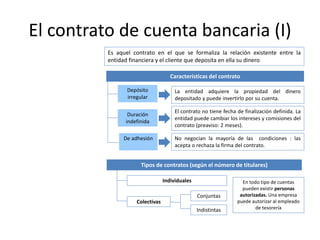

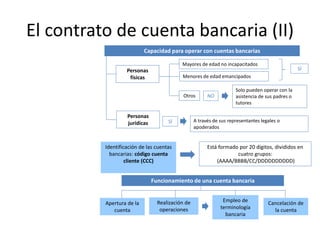

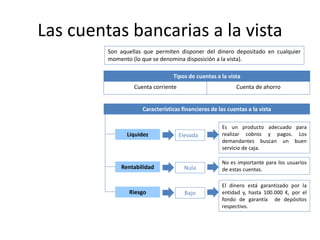

El documento describe el contrato de cuenta bancaria, incluyendo sus características como depósito irregular, duración indefinida y ser de adhesión. Explica los tipos de cuentas según el número de titulares y la capacidad para operar con cuentas de personas físicas y jurídicas. Resume el funcionamiento de una cuenta bancaria con apertura, operaciones, terminología y cancelación.

![Productos y servicios bancarios diapos [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/productosyserviciosbancariosdiaposautoguardado-150922114249-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)