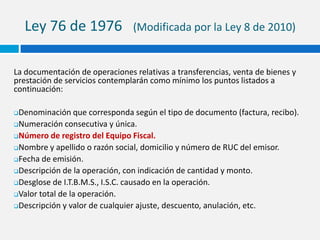

El documento presenta información sobre el foro sobre equipos fiscales organizado por la Cámara de Comercio de Panamá. Explica las normas que regulan la facturación con equipos fiscales y define los tipos de equipos. También cubre preguntas frecuentes sobre los usuarios obligados a adoptarlos, excepciones, adquisición, mantenimiento y deberes de proveedores y usuarios.