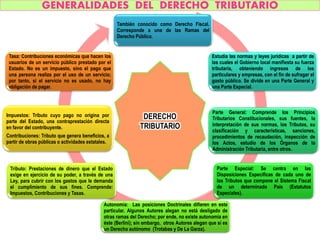

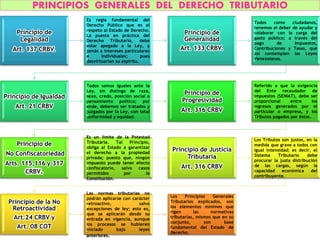

El documento presenta una introducción al Derecho Tributario, describiendo que estudia las normas y leyes a través de las cuales el gobierno obtiene ingresos de los ciudadanos para financiar el gasto público. Se divide en una Parte General, que comprende principios, tributos y organismos tributarios, y una Parte Especial sobre cada tributo específico. Luego resume los principales principios generales del Derecho Tributario, como la legalidad, generalidad, igualdad, progresividad, no confiscatoriedad, justicia tributaria y no retroactividad.

![[NALL OCR] Los proyectos de la Ley n.° 27806 - Ley de Transparencia y Acceso ...](https://cdn.slidesharecdn.com/ss_thumbnails/nallocrlosproyectosdelaleyn-260202140427-e28cbabf-thumbnail.jpg?width=640&height=640&fit=bounds)