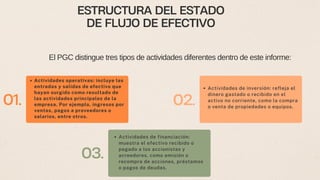

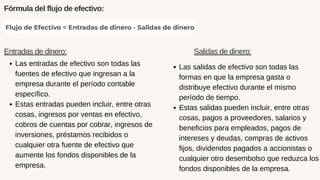

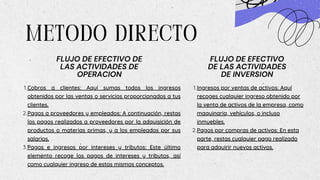

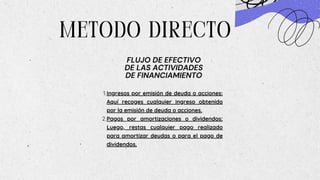

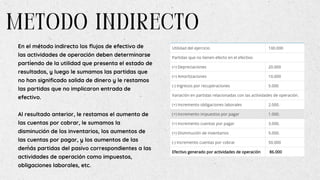

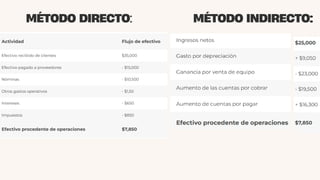

Este documento explica el estado de flujo de efectivo, que muestra cómo se mueve el dinero dentro de una organización y revela su capacidad para generar, gastar y conservar efectivo. Describe que el estado de flujo de efectivo distingue tres tipos de actividades: operativas, de inversión y de financiamiento. Además, explica los métodos directo e indirecto para preparar un estado de flujo de efectivo, señalando que el método directo cuenta el efectivo recibido y distribuido, mientras que el método indirecto comienza con