La empresa Agrotomasin SPR de RL realizó ventas por $150,000 con un costo de $100,000, pagó gastos de venta por $10,000 e gastos de administración por $20,000. Esto dejó un saldo final de caja de $640,000, mercancías por $400,000 y mobiliario por $400,000, con una utilidad neta de $40,000 del 1 al 15 de noviembre de 2016.

En el presente documento se desarrollan los casos I, II y III de la sociedad anónima, siendo estos los siguientes:

Caso I: donde el capital autorizado es igual al suscrito y el pagado es igual al suscrito.

Caso II: donde el capital autorizado es diferente al suscrito y el capital pagado es igual al suscrito.

Caso III: donde el capital autorizado es diferente al capital suscrito, y el capital pagado es diferente al suscrito.

Resolución de los ocho casos de la sociedad anónimaJosué Zapeta

En este documento se presenta la resolución de los ocho casos de la Sociedad Anónima, el cual comprende:

Caso I:

Cuando el capital autorizado es igual al suscrito y pagado.

Caso II:

Cuando el capital autorizado es diferente al suscrito y pagado.

Caso III:

Cuando el capital autorizado es diferente al suscrito, y el suscrito es diferente al pagado.

Caso IV:

Cuando las acciones se venden con diferentes bienes y valores.

Caso V:

Cuando las acciones se venden con diferentes bienes y valores, así como con diferentes deudas y obligaciones.

Caso VI:

Cuando existen dos tipos de acciones (ordinarias y preferentes)

Caso VII:

Cuando las acciones se venden con una prima o sobre valor.

Caso VIII:

Cuando las acciones se venden con un descuento o menor valor.

En el presente documento se desarrollan los casos I, II y III de la sociedad anónima, siendo estos los siguientes:

Caso I: donde el capital autorizado es igual al suscrito y el pagado es igual al suscrito.

Caso II: donde el capital autorizado es diferente al suscrito y el capital pagado es igual al suscrito.

Caso III: donde el capital autorizado es diferente al capital suscrito, y el capital pagado es diferente al suscrito.

Resolución de los ocho casos de la sociedad anónimaJosué Zapeta

En este documento se presenta la resolución de los ocho casos de la Sociedad Anónima, el cual comprende:

Caso I:

Cuando el capital autorizado es igual al suscrito y pagado.

Caso II:

Cuando el capital autorizado es diferente al suscrito y pagado.

Caso III:

Cuando el capital autorizado es diferente al suscrito, y el suscrito es diferente al pagado.

Caso IV:

Cuando las acciones se venden con diferentes bienes y valores.

Caso V:

Cuando las acciones se venden con diferentes bienes y valores, así como con diferentes deudas y obligaciones.

Caso VI:

Cuando existen dos tipos de acciones (ordinarias y preferentes)

Caso VII:

Cuando las acciones se venden con una prima o sobre valor.

Caso VIII:

Cuando las acciones se venden con un descuento o menor valor.

Un libro sin recetas, para la maestra y el maestro Fase 3.pdfsandradianelly

Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestr

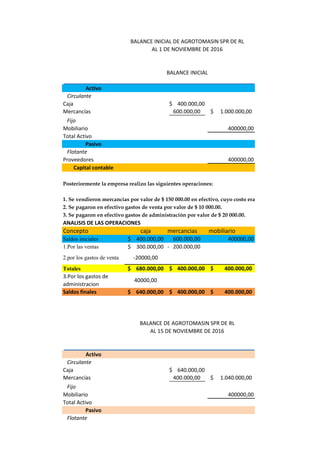

1. BALANCE INICIAL DE AGROTOMASIN SPR DE RL

AL 1 DE NOVIEMBRE DE 2016

BALANCE INICIAL

Activo

Circulante

Caja 400.000,00$

Mercancías 600.000,00 1.000.000,00$

Fijo

Mobiliario 400000,00

Total Activo

Pasivo

Flotante

Proveedores 400000,00

Capital contable

Posteriormente la empresa realizo las siguientes operaciones:

1. Se vendieron mercancías por valor de $ 150 000.00 en efectivo, cuyo costo era de $ 100 000.00.

2. Se pagaron en efectivo gastos de venta por valor de $ 10 000.00.

3. Se pagaron en efectivo gastos de administración por valor de $ 20 000.00.

ANALISIS DE LAS OPERACIONES

Concepto caja mercancias mobiliario

Saldos iniciales 400.000,00$ 600.000,00 400000,00

1.Por las ventas 300.000,00$ 200.000,00-

2.por los gastos de venta -20000,00

Totales 680.000,00$ 400.000,00$ 400.000,00$

3.Por los gastos de

administracion

40000,00

Saldos finales 640.000,00$ 400.000,00$ 400.000,00$

BALANCE DE AGROTOMASIN SPR DE RL

AL 15 DE NOVIEMBRE DE 2016

Activo

Circulante

Caja 640.000,00$

Mercancías 400.000,00 1.040.000,00$

Fijo

Mobiliario 400000,00

Total Activo

Pasivo

Flotante

2. Proveedores 400000,00

Capital contable

AGROTOMASIN SPR DE RL

VENTAS

Menos: costo de

mercancia vendida

Utilidad en ventas

Menos: Gastos de venta 20.000,00$

Gastos de

administracion 40.000,00

Utilidad del ejercicio

ESTADO DE PÉRDIDAS Y GANANCIAS DEL 1 DE NOVIEMBRE AL 15 DE NOVIEMBRE DE 2016

3. 1.400.000,00$

400000,00

1.000.000,00$

yo costo era de $ 100 000.00.

proveedores capital

400000,00 1.000.000,00$

100000,00

-20000,00

400.000,00$ 1.080.000,00$

40000,00

400.000,00$ 1.040.000,00$

1.440.000,00$