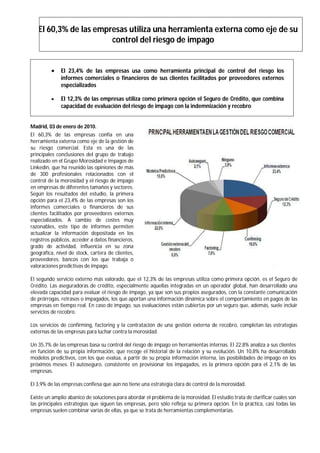

El 60,3% de las empresas utiliza herramientas externas como principal método para controlar el riesgo de impago. El 23,4% usa informes comerciales o financieros de proveedores externos y el 12,3% usa seguro de crédito, que evalúa el riesgo de impago e indemniza en caso de incumplimiento. Un 35,7% se basa en herramientas internas como el análisis propio de la información de los clientes.