Descargar para leer sin conexión

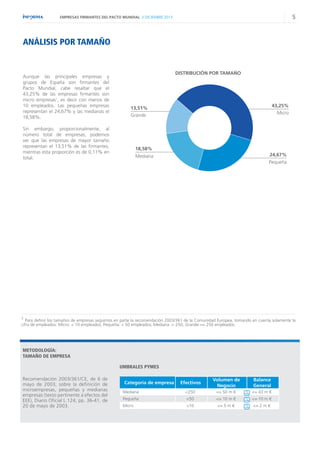

El resumen analiza las características de las 2,169 empresas firmantes del Pacto Mundial en España. Un tercio de las empresas proceden del sector servicios empresariales. Más del 40% son microempresas, aunque también hay un 32% de medianas y grandes. Geográficamente, más del 25% están en Madrid, con porcentajes también altos en Andalucía y Cataluña. En general presentan un riesgo crediticio medio y su forma jurídica predominante es la sociedad limitada.