Más contenido relacionado

La actualidad más candente

La actualidad más candente (12)

Más de mgarrigasait

Más de mgarrigasait (12)

Último

Último (20)

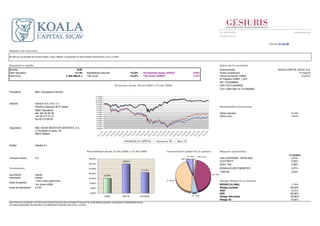

Ficha Koala Capital Sicav 31 Des 09

- 1. Tel.: 902 02 39 38 www.gesiuris.com +34 93 215 72 70 !"#$% 31-dic-09 &'(")*+,-."-/0+"12*30 Se trata de una sociedad de inversión global, mixta y flexible. La exposición en renta variable oscilará entre un 0% y un 60%. 42)%.52)*#%-167*.% 8%),2-."-9%-2,#*".%. Moneda EUR Denominación: KOALA CAPITAL SICAV, S.A. Valor liquidativo 13,140 Rentabilidad este año 15,23% Rentabilidad desde 30/06/07 9,69% Fecha constitución: 31-may-01 Patrimonio 5.365.306,24 € TAE anual 15,23% TAE desde 30/06/07 3,76% Fecha inscripción CNMV: 5-oct-01 Nº Registro CNMV: 1.972 NIF: A 62599808 4+,9<#*30-."2."->B 0,+ ABB*-%->? .*# ABB$- ISIN: ES 0133499030 CCC: 0094 0001 81 2410932897 Presidente Marc Garrigasait Colomés 118,00000 113,00000 108,00000 103,00000 Gestora Gesiuris S.A. S.G.I.I.C. 98,00000 Rambla Catalunya 38 9ª planta 93,00000 :"0)%'*9*.%.-;#<=<9%.% 88,00000 08007 Barcelona 83,00000 78,00000 telf. 902 02 39 38 73,00000 Última semana -0,15% +34 93 215 72 70 68,00000 Último mes 1,81% fax 93 215 66 46 63,00000 58,00000 53,00000 48,00000 43,00000 Depositario RBC DEXIA INVESTOR SERVICES, S.A. 38,00000 c/ Fernando el Santo, 20 30 -08 30 08 30 -08 30 -09 30 09 30 -09 30 -07 30 -08 30 08 30 08 30 -09 30 09 30 -09 30 07 29 08 30 08 30 08 30 -08 30 08 28 -09 30 -09 30 09 30 -09 9 30 08 30 09 -0 28010 Madrid - - - - - - - p- - p- l- n- n- ay ay ar ar ov b go ov b go ov br br ct ct ic ne ic ne ic l -ju -ju -fe -fe -se -se -ju -ju -d -o -d -o -d -m -m -a -a -m -m -e -a -e -a -n -n -n 30 KOALA CAPITAL Eurostoxx 50 Ibex-35 Auditor Deloitte S.L. :"0)%'*9*.%.-."2."->? .*# ABB#-%->? .*# ABB$ %,=7,2*#*30-&9,'%9-."-9%-#%1)"1% G%(,1"2-7,2*#*,0"2 % Cartera RF; 0,00% RVN; 3,31% Compra mínima 0€ 35,00% MM; 8,85% OAO GAZPROM - SPON ADS 2,97% Koala 29,84% 35 Ibex Eurostoxx ALSTOM FP 2,95% 30,00% 15,23% 29,84% ### EBAY INC 2,28% %,=*2*,0"2 25,00% BOSKALIS WESTMINSTER 2,27% 21,19% TAKEDA 2,23% 20,00% suscripción exenta 15,23% RVE; 65,09% reembolso exenta 15,00% 1,45% sobre patrimonio DE; -63,80% :*"2&,-)9,'%9-."-9%-%%1)"1% anual de gestión 10,00% 9% sobre HWM RIESGO GLOBAL -1,75% anual de depositario 0,10% 5,00% Riesgo Contado 68,39% RVN 3,31% 0,00% RVE 65,09% Koala Ibex 35 Eurostoxx IIC; -6,34% Riesgo Derivados -63,80% Riesgo IIC -6,34% Este informe no constituye una oferta para comprar acciones de la sociedad. El anuncio de rentabilidades pasadas no garantizan rentabilidades futuras. Los datos presentados corresponden a la realidad de la sociedad salvo error u omisión.