INDICE

1.PRINCIPIOS DE AUDITORIA

2.CLASIFICACIONDE LAS AUDITORIAS Y

CARACTERISTICAS

3.PROCESO PARA LA GESTION DE UN PROGRAMA DE

AUDITORIA CONFORME A LA NORMA ISO 9000

4.COMPETENCIAS DE LOS AUDITORES DE UN SGC

5.NORMA ISO 19011:2018 DIRECTRICES PARA LA

AUDITORIA DE UN SISTEMA DE CALIDAD

6.ANALISIS DE LA CORRELACION Y VERACIDAD

4.

PRINCIPIOS DE AUDITORIA

1

2

3

CLASIFICACIONDE LAS AUDITORIAS Y

CARACTERISTICAS

PROCESO PARA LA GESTION DE UN

PROGRAMA DE AUDITORIA CONFORME

A LA NORMA ISO 9000

PARTE A

4 COMPETENCIAS DE LOS AUDITORES DE

UN SGC

5.

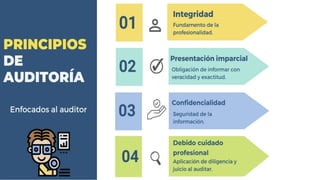

INTRODUCCIÓN

1.INTEGRIDAD

2.PRESENTACIÓN IMPARCIAL

3.DEBIDO CUIDADOPROFESIONAL

4.CONFIDENCIALIDAD

5.INDEPENDENCIA

6.ENFOQUE BASADO EN EVIDENCIAS

7.ENFOQUE BASADO EN RIESGO

EL PROCESO DE AUDITORÍA IMPLICA PLANIFICAR QUÉ SE

VA A REVISAR Y CÓMO, RECOLECTAR INFORMACIÓN A

TRAVÉS DE ENTREVISTAS, OBSERVACIONES Y REVISIÓN DE

DOCUMENTOS PARA VER SI TODO SE ESTÁ HACIENDO

COMO SE ESPERA, PARA IDENTIFICAR PROBLEMAS O

ÁREAS DE ME JORA.

INTEGRIDAD

EL AUDITOR DEBESER HONESTO Y TRANSPARENTE

• Un auditor descubre que una empresa ha

realizado registros contables falsos para inflar

sus ingresos. A pesar de la presión de los

directivos, el auditor mantiene su integridad y

reporta la situación con claridad en el informe

de auditoría.

9.

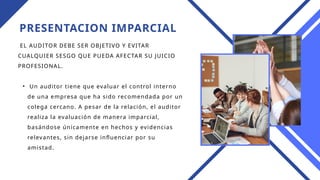

PRESENTACION IMPARCIAL

EL AUDITORDEBE SER OBJETIVO Y EVITAR

CUALQUIER SESGO QUE PUEDA AFECTAR SU JUICIO

PROFESIONAL.

• Un auditor tiene que evaluar el control interno

de una empresa que ha sido recomendada por un

colega cercano. A pesar de la relación, el auditor

realiza la evaluación de manera imparcial,

basándose únicamente en hechos y evidencias

relevantes, sin dejarse influenciar por su

amistad.

10.

CONFIDENCIALIDAD

EL AUDITOR DEBEPROTEGER LA INFORMACIÓN

CONFIDENCIAL NO DIVULGARLA SIN AUTORIZACIÓN,

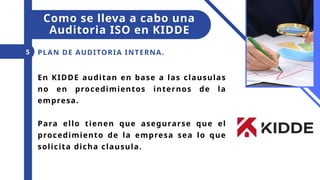

SALVO POR OBLIGACIÓN LEGAL.

• Durante una auditoría, el auditor obtiene

información sobre futuras fusiones o adquisiciones

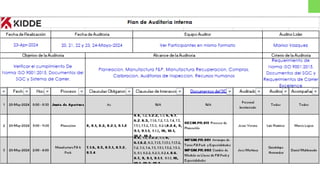

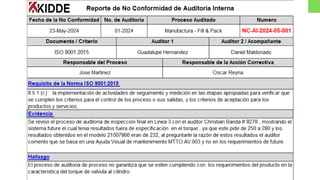

de la empresa auditada. El auditor asegura que esta

información no se comparta con terceros o utilizada

para su propio beneficio, respetando la

confidencialidad de los datos.

11.

DEBIDO CUIDADO

PROFESIONAL

EL AUDITORDEBE ACTUAR CON COMPETENCIA Y

DILIGENCIA PROFESIONAL

• Un auditor, al realizar una revisión de las

políticas contables de una empresa, no se limita a

una simple revisión de documentos; investiga a

fondo las políticas y procedimientos contables,

aplicando sus conocimientos técnicos para

detectar posibles deficiencias o riesgos.

13.

INDEPENDENCIA

EL AUDITOR DEBEESTAR LIBRE DE INFLUENCIAS

QUE PUEDAN AFECTAR SU IMPARCIALIDAD

• Si un auditor tiene participación financiera en la

empresa que está auditando o es familiar de un

directivo, debe rechazar realizar la auditoría

para evitar cualquier conflicto de interés y

garantizar que su evaluación no se vea afectada

por intereses personales.

14.

ENFOQUE BASADO ENLA

EVIDENCIA

EL AUDITOR DEBE BASAR SUS CONCLUSIONES EN

PRUEBAS OBTENIDAS DURANTE LA AUDITORÍA.

• En lugar de aceptar las cifras reportadas por

la empresa auditada sin cuestionarlas, el

auditor revisa registros de ventas,

conciliaciones bancarias y entrevistas con

empleados clave para verificar la exactitud de

los estados financieros.

15.

ENFOQUE BASADO EN

RIESGOS

ELAUDITOR DEBE IDENTIFICAR, EVALUAR Y

RESPONDER A LOS RIESGOS QUE PUEDAN AFECTAR

LA VALIDEZ DE LOS ESTADOS FINANCIEROS.

• Si un auditor descubre que una empresa tiene

una alta rotación de personal en su

departamento de contabilidad, lo considera un

riesgo significativo en los controles internos y

decide enfocarse en una revisión más detallada

de las prácticas contables y de control en esa

área específica.

• AUDITORIA INTERNA

•AUDITORIA EXTERNA

• PRIMERA PARTE

• SEGUNDA PARTE

• TERCERA PARTE

• AUDITORIAS DE DESEMPEÑO

• AUDITORIAS FINANCIERAS

• AUDITORIAS DE SEGURIDAD

• AUDITORIAS AMBIENTALES

• AUDITORIAS DE CUMPLIMIENTO

• AUDITORIAS DE PROYECTOS

CLASIFICACIÓN

DE LAS

AUDITORÍAS

18.

UNA AUDITORÍA INTERNAES UNA REVISIÓN SISTEMÁTICA Y

ESTRUCTURADA QUE SE REALIZA DENTRO DE UNA ORGANIZACIÓN

PARA EVALUAR LA EFECTIVIDAD Y EL CUMPLIMIENTO DE SUS

SISTEMAS DE GESTIÓN, PROCESOS Y OPERACIONES. SON LLEVADAS A

CABO POR EL PERSONAL DE LA PROPIA ORGANIZACIÓN O POR

AUDITORES INTERNOS CONTRATADOS.

AUDITORÍA

INTERNA

19.

UNA AUDITORÍA EXTERNAES UNA EVALUACIÓN INDEPENDIENTE

REALIZADA POR UNA ENTIDAD EXTERNA PARA VERIFICAR LA

CONFORMIDAD DE UNA ORGANIZACIÓN CON NORMAS,

REGULACIONES O ESTÁNDARES ESPECÍFICOS. LA AUDITORÍA EXTERNA

PROPORCIONA UNA PERSPECTIVA IMPARCIAL Y OBJETIVA.

AUDITORÍA

EXTERNA

20.

AUDITORÍA ES REALIZADA

PORLA PROPIA

ORGANIZACIÓN, MIENTRAS

QUE "AUDITORÍA INTERNA"

ES EL TÉRMINO MÁS

COMÚNMENTE USADO.

AMBAS BUSCAN IDENTIFICAR

ÁREAS DE ME JORA,

GARANTIZAR LA

CONFORMIDAD Y PREPARAR A

LA ORGANIZACIÓN PARA

AUDITORÍAS EXTERNAS.

SON EVALUACIONES

REALIZADAS POR UNA

ORGANIZACIÓN A SUS

PROVEEDORES O

CONTRATISTAS. ASEGURAN

QUE LOS PROVEEDORES

CUMPLAN CON LOS

REQUISITOS ESTABLECIDOS

EN LOS CONTRATOS Y CON

LOS ESTÁNDARES DE

CALIDAD NECESARIA.

SON EVALUACIONES

INDEPENDIENTES REALIZADAS

POR ENTIDADES EXTERNAS,

GENERALMENTE ORGANISMOS

DE CERTIFICACIÓN O

AUTORIDADES REGULATORIAS,

CON EL OBJETIVO DE

VERIFICAR LA CONFORMIDAD

DE UNA ORGANIZACIÓN CON

NORMAS ESPECÍFICAS, COMO

LA ISO 9001.

AUDITORÍAS DE

PRIMERA PARTE

AUDITORÍAS DE

SEGUNDA PARTE

AUDITORÍAS DE

TERCERA PARTE

21.

CLASIFICACIÓN DE AUDITORÍAS

Auditorías

financieras

Auditoríasde

desempeño

REVISAN LOS

ESTADOS

FINANCIEROS Y LA

CONTABILIDAD DE

LA ORGANIZACIÓN

PARA ASEGURAR LA

EXACTITUD Y LA

CONFORMIDAD CON

LAS NORMATIVAS

CONTABLES Y

FISCALES.

EVALUAN EL

RENDIMIENTO Y

LA EFICIENCIA DE

PROCESOS

ESPECÍFICOS

DENTRO DE LA

ORGANIZACIÓN

PARA IDENTIFICAR

OPORTUNIDADES

DE ME JORA.

22.

CLASIFICACIÓN DE AUDITORÍAS

Auditorías

ambientales

Auditoríasde

seguridad

VERIFICAN QUE LA

ORGANIZACIÓN

CUMPLE CON LAS

NORMATIVAS

AMBIENTALES Y

GESTIONA SUS

IMPACTOS

AMBIENTALES DE

MANERA ADECUADA.

EVALÚAN LOS

SISTEMAS DE

SEGURIDAD FÍSICA Y

CIBERNÉTICA PARA

ASEGURAR QUE LA

ORGANIZACIÓN ESTÁ

PROTEGIDA CONTRA

AMENAZAS Y

VULNERABILIDADES.

23.

CLASIFICACIÓN DE AUDITORÍAS

Auditoríasde

proyectos

Auditorías de

cumplimiento

REVISAN LA

GESTIÓN Y EL

PROGRESO DE

PROYECTOS

ESPECÍFICOS PARA

ASEGURAR QUE

CUMPLEN CON LOS

OBJETIVOS, EL

PRESUPUESTO Y LOS

PLAZOS

ESTABLECIDOS.

REVISAN LA

CONFORMIDAD DE

LA ORGANIZACIÓN

CON LEYES,

REGULACIONES Y

POLÍTICAS INTERNAS

PARA ASEGURAR QUE

ESTÁ OPERANDO

DENTRO DEL MARCO

LEGAL Y

NORMATIVO.

LA ORGANIZACIÓN DEBELLEVAR A CABO

AUDITORÍAS INTERNAS PARA

PROPORCIONAR INFORMACIÓN ACERCA

DE SI EL SISTEMA DE GESTIÓN DE LA

CALIDAD ESTE CONFORME CON:

• LOS REQUISITOS PROPIOS DE LA

ORGANIZACIÓN PARA SU SISTEMA DE

GESTIÓN DE LA CALIDAD.

• QUE LOS REQUISITOS DE LA NORMA ISO

9000 SE IMPLEMENTEN Y MANTENGAN

EFICIENTEMENTE

26.

PLANIFICACIÓN DEL

PROGRAMA DEAUDITORÍA

• LA ORGANIZACIÓN DEBE PLANIFICAR Y

DETERMINAR EL ALCANCE, LOS OBJETIVOS

Y LOS CRITERIOS DEL PROGRAMA DE

AUDITORÍA.

• Debe establecer un cronograma de

auditorías que asegure que todas las

áreas críticas se auditen regularmente.

27.

IMPLEMENTACIÓN DEL

PROGRAMA DEAUDITORÍA

• SE DEBEN ASIGNAR

RESPONSABILIDADES Y RECURSOS

NECESARIOS PARA LLEVAR A CABO LAS

AUDITORÍAS.

• Los auditores deben ser seleccionados

en función de su competencia,

objetividad e independencia

28.

EJECUCIÓN DE LAS

AUDITORÍAS

•LAS AUDITORÍAS DEBEN REALIZARSE DE

ACUERDO CON LOS CRITERIOS

ESTABLECIDOS EN EL PROGRAMA.

• Los auditores deben recopilar

evidencia objetiva y documentar sus

hallazgos de manera clara y precisa.

29.

ANÁLISIS DE

HALLAZGOS

• LOSRESULTADOS DE LAS AUDITORÍAS

DEBEN ANALIZARSE PARA IDENTIFICAR

NO CONFORMIDADES Y ÁREAS DE

ME JORA.

• Se deben documentar las no

conformidades y se deben determinar

las acciones correctivas necesarias.

30.

ACCIONES

CORRECTIVAS

• LA ORGANIZACIÓNDEBE IMPLEMENTAR

ACCIONES CORRECTIVAS PARA

ABORDAR LAS NO CONFORMIDADES

IDENTIFICADAS.

• Es importante verificar que las

acciones correctivas sean efectivas y

que se mantenga la conformidad.

31.

SEGUIMIENTO Y

REVISIÓN DELPROGRAMA

• EL PROGRAMA DE AUDITORÍA DEBE SER

REVISADO PERIÓDICAMENTE PARA

ASEGURAR SU EFECTIVIDAD Y HACER

AJUSTES NECESARIOS.

• Se deben realizar auditorías de

seguimiento para verificar que las

acciones correctivas se hayan

implementado correctamente.

SEGÚN LA NORMAISO 19011:2018,

QUE PROPORCIONA DIRECTRICES

PARA LA AUDITORÍA DE LOS

SISTEMAS DE GESTIÓN, LOS

AUDITORES DEBEN POSEER UNA

COMBINACIÓN DE

CONOCIMIENTOS, HABILIDADES Y

ATRIBUTOS PERSONALES

ADECUADOS.

COMPETENCIAS

Estas competencias aseguranque los

auditores puedan llevar a cabo

evaluaciones efectivas y brindar valor

a la organización a través de la

identificación de áreas de mejora y la

garantía de conformidad con las

normas y requisitos.

ATRIBUTOS

PERSONALES

• INTEGRIDAD

• OBJETIVIDAD

• ATENCIÓN AL

DETALLE

• CONFIANZA EN

SÍ MISMOS

37.

PRESENTACION DE LANORMA ISO

19011:2018 DIRECTRICES PARA LA

AUDITORIA DE UN SISTEMA DE CALIDAD

1

PARTE B

38.

NORMA ISO 19011:2018

Lanorma ISO 19011:2018 es un

documento de orientación para las

organizaciones que están estableciendo

programas de auditoría y realizando

auditorías para los sistemas de gestión

existentes.

39.

La norma ISO19011 establece puntos

de referencia para un sistema de

auditoría estandarizado y que funcione

bien.

Como resultado, las organizaciones

pueden planificar, realizar y

gestionar las auditorías de forma

sistemática y objetiva.

PROPÓSITO

GESTIÓN DEL PROGRAMA

DEAUDITORÍA

• Establecimiento de Objetivos y Alcance:

Definir lo que se espera lograr y los

límites del programa.

• Responsabilidades y Recursos: Asignar

roles, responsabilidades y los recursos

necesarios.

• Procedimientos y Métodos: Determinar

los procedimientos a seguir y los

métodos de auditoría a emplear.

• Evaluación y Mejora: Evaluar el

desempeño del programa y aplicar

mejoras continuas.

PREPARACIÓN DE LAS

ACTIVIDADESDE AUDITORÍA

Revisar la documentación del

sistema de gestión.

Preparar el plan de auditoría.

Asignar las tareas del equipo

auditor.

46.

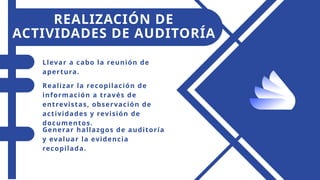

REALIZACIÓN DE

ACTIVIDADES DEAUDITORÍA

Llevar a cabo la reunión de

apertura.

Realizar la recopilación de

información a través de

entrevistas, observación de

actividades y revisión de

documentos.

Generar hallazgos de auditoría

y evaluar la evidencia

recopilada.

47.

PREPARACIÓN, APROBACIÓN Y

DISTRIBUCIÓNDEL INFORME DE

AUDITORÍA

Preparar el informe de auditoría

que incluya los hallazgos y las

conclusiones.

Revisar y aprobar el informe

internamente.

Distribuir el informe a las

partes interesadas pertinentes.

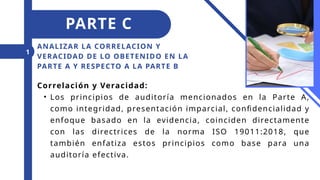

ANALIZAR LA CORRELACIONY

VERACIDAD DE LO OBETENIDO EN LA

PARTE A Y RESPECTO A LA PARTE B

1

PARTE C

Correlación y Veracidad:

• Los principios de auditoría mencionados en la Parte A,

como integridad, presentación imparcial, confidencialidad y

enfoque basado en la evidencia, coinciden directamente

con las directrices de la norma ISO 19011:2018, que

también enfatiza estos principios como base para una

auditoría efectiva.

51.

La clasificación y

característicasde las

auditorías descritas en la Parte

A se alinean con las

definiciones y enfoques

detallados en la norma, que

abarca auditorías internas,

externas y de certificación,

destacando la importancia de

la independencia y la

objetividad.

El proceso de gestión de un

programa de auditoría en la

Parte A es consistente con las

guías de la ISO 19011:2018, que

especifica un enfoque

sistemático para planificar,

implementar, y revisar auditorías

de manera que se mantenga la

conformidad y la mejora

continua.

52.

Las competencias delos

auditores detalladas,

incluyendo habilidades,

conocimientos y atributos

personales, están

plenamente respaldadas

por la ISO 19011:2018,

que subraya la necesidad

de auditores competentes

para asegurar

evaluaciones objetivas y

precisas.

53.

1.0 OBJETIVO

2.0 ALCANCE

3.0RESPONSABILIDADE

4.0 DEFINICIONES

5.0 DOCUMENTOS ASOCIADOS

6.0 EQUIPO DE PROTECCION

PERSONAL Y RECOMENDACIONES DE

SEGURIDAD

7.0 PROCEDIMIENTO

EN KIDDE EXISTE UN

PROCEDIMIENTO DE AUDITORIAS

INTERNAS

1

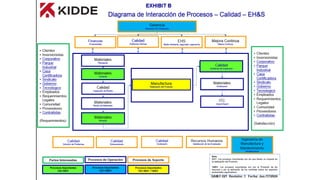

Como se lleva a cabo una

Auditoria ISO en KIDDE

55.

Se identifican losprocesos que se llevan

a cabo dentro de la planta.

Esto sirve para identificar las partes

interesadas las las normas ISO 9001 Y

14001

Posteriormente se visualizan las

interacciones entre departamentos.

DIAGRAMA DE INTERACCIÓN DE

PROCESOS - CALIDAD - EH&S

2

Como se lleva a cabo una

Auditoria ISO en KIDDE

57.

Esto se realizacon el fin de identificar

las clausulas que aplican a la empresa.

Para luego asignarle responsables a cada

una de las clausulas.

COMPRAR LA NORMA Y PONER

TODAS LAS CLAUSULAS

3

Como se lleva a cabo una

Auditoria ISO en KIDDE

58.

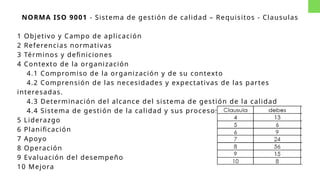

NORMA ISO 9001- Sistema de gestión de calidad – Requisitos - Clausulas

1 Objetivo y Campo de aplicación

2 Referencias normativas

3 Términos y definiciones

4 Contexto de la organización

4.1 Compromiso de la organización y de su contexto

4.2 Comprensión de las necesidades y expectativas de las partes

interesadas.

4.3 Determinación del alcance del sistema de gestión de la calidad

4.4 Sistema de gestión de la calidad y sus procesos

5 Liderazgo

6 Planificación

7 Apoyo

8 Operación

9 Evaluación del desempeño

10 Mejora

60.

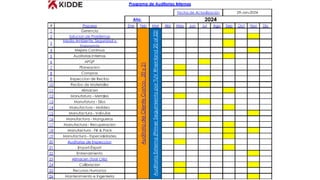

En KIDDE hacenauditorias internas cada

año, lo dividen en 4 fases.

PROGRAMA DE AUDITORIAS INTERNAS

4

Como se lleva a cabo una

Auditoria ISO en KIDDE

62.

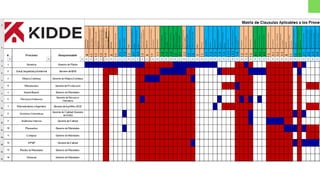

En KIDDE auditanen base a las clausulas

no en procedimientos internos de la

empresa.

Para ello tienen que asegurarse que el

procedimiento de la empresa sea lo que

solicita dicha clausula.

PLAN DE AUDITORIA INTERNA.

5

Como se lleva a cabo una

Auditoria ISO en KIDDE

65.

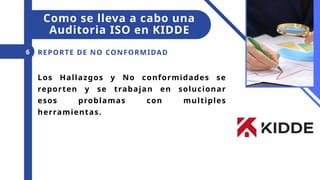

Los Hallazgos yNo conformidades se

reporten y se trabajan en solucionar

esos problamas con multiples

herramientas.

REPORTE DE NO CONFORMIDAD

6

Como se lleva a cabo una

Auditoria ISO en KIDDE

67.

CONCLUSION

Las competencias delos

auditores detalladas, incluyendo

habilidades, conocimientos y

atributos personales, están

plenamente respaldadas por la

ISO 19011:2018, que subraya la

necesidad de auditores

competentes para asegurar

evaluaciones objetivas y

precisas.

68.

REFERENCIAS

BIBLIOGRAFICAS

• Suscriptor. (2019,18 febrero). ISO 19011:2018. 7 principios de

auditoría. Software ISO. https://www.isotools.us/2019/02/13/iso-

19011-2018-7-principios-de-auditoria/

• What is ISO 9001 and How To Get ISO 9001 Certification. (s. f.-b).

[Vídeo]. NQA Certification Body.

https://www.nqa.com/es-mx/certification/standards/iso-9001

• ISO 19011 - Guía de introducción | SafetyCulture. (2024, 15 enero).

SafetyCulture. https://safetyculture.com/es/temas/iso-19011/

69.

CITACIONES

(ISO 19011 -GUÍA DE INTRODUCCIÓN |

SAFETYCULTURE, 2024)

(WHAT IS ISO 9001 AND HOW TO GET

ISO 9001 CERTIFICATION, S. F.)

![REFERENCIAS

BIBLIOGRAFICAS

• Suscriptor. (2019, 18 febrero). ISO 19011:2018. 7 principios de

auditoría. Software ISO. https://www.isotools.us/2019/02/13/iso-

19011-2018-7-principios-de-auditoria/

• What is ISO 9001 and How To Get ISO 9001 Certification. (s. f.-b).

[Vídeo]. NQA Certification Body.

https://www.nqa.com/es-mx/certification/standards/iso-9001

• ISO 19011 - Guía de introducción | SafetyCulture. (2024, 15 enero).

SafetyCulture. https://safetyculture.com/es/temas/iso-19011/](https://image.slidesharecdn.com/gestiondelossisdecalidad-250507012157-e30275b8/85/GESTION-DE-LOS-SIS-DE-DAD-pptxCCCCCCCCCCCCCCCCCCC-68-320.jpg)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)