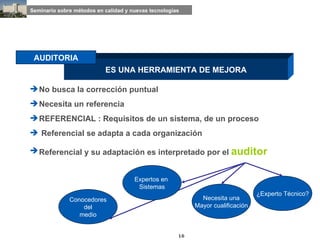

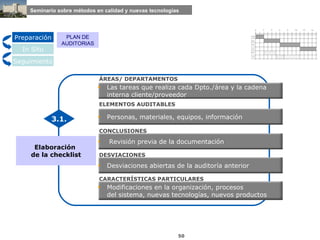

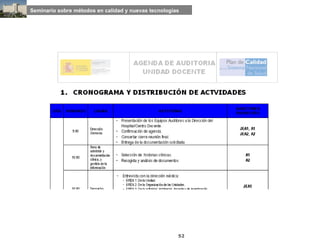

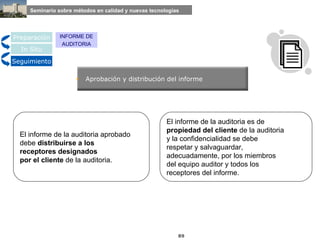

El documento describe las etapas y actividades de una auditoría. Una auditoría evalúa el cumplimiento de un sistema de gestión mediante la verificación de evidencias y la comparación con criterios de referencia. La auditoría busca identificar áreas de mejora continua y es una herramienta útil para la dirección para asegurar el cumplimiento de requisitos.