Descargar para leer sin conexión

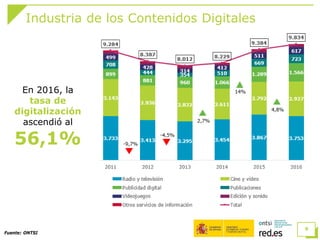

El documento resume las principales tendencias del sector de los contenidos digitales en España. Se destaca que la industria de los videojuegos, la música y el vídeo se han adoptado rápidamente a la distribución digital, mientras que las publicaciones se han estancado. El sector de los contenidos digitales en España facturó 9.834 millones de euros en 2016, un 4,8% más que el año anterior, y empleó a 39.491 personas.