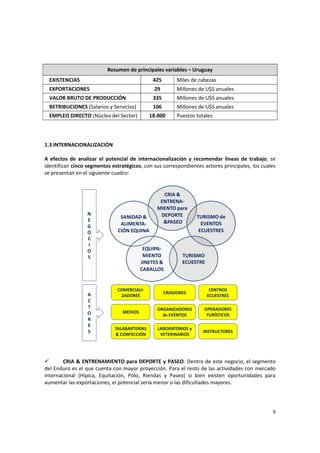

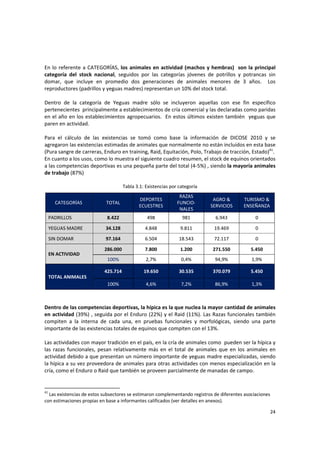

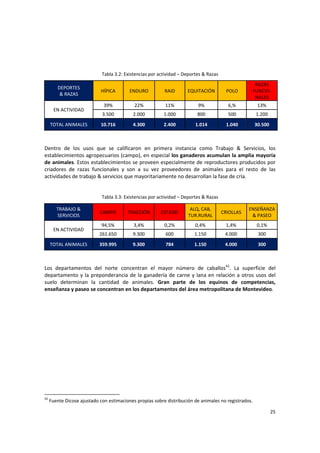

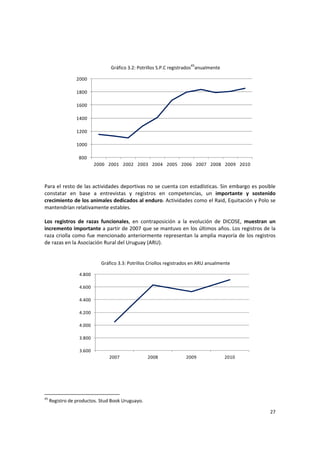

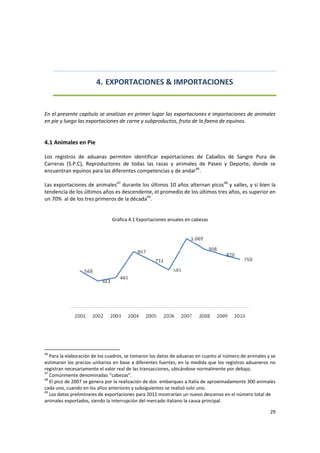

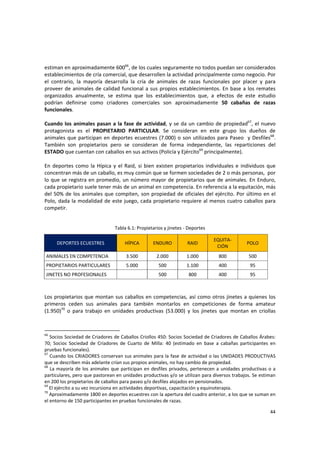

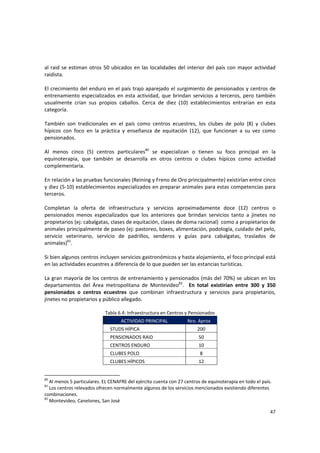

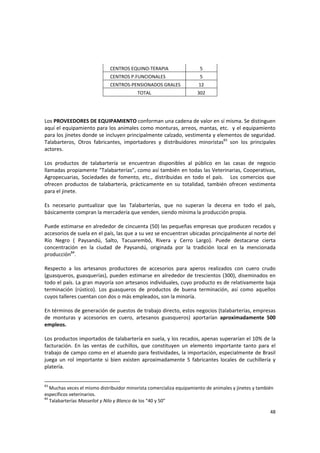

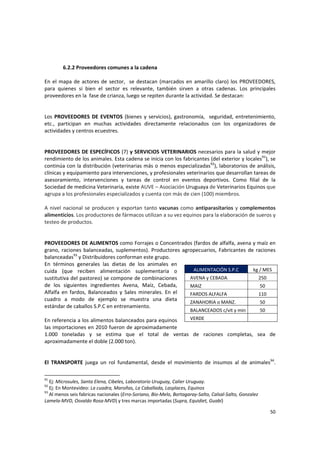

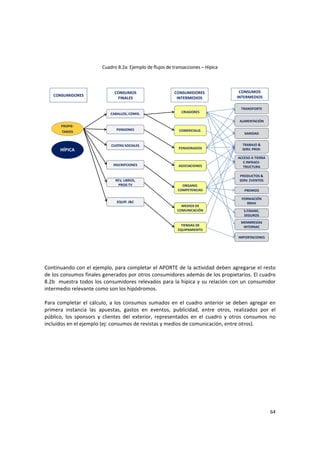

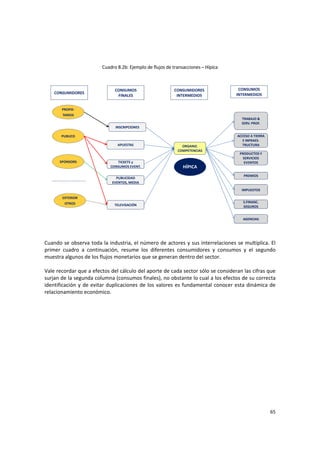

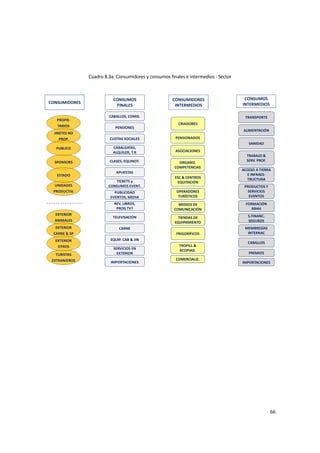

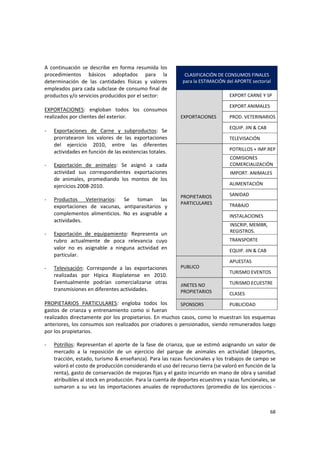

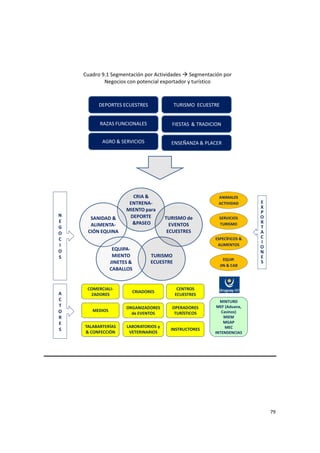

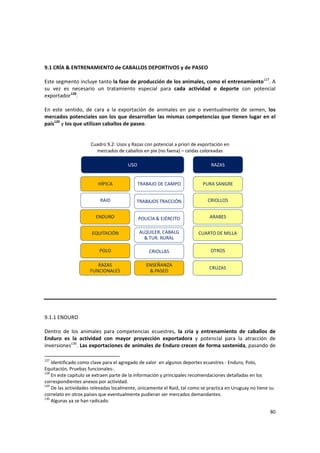

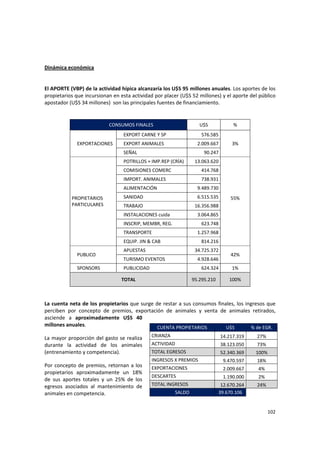

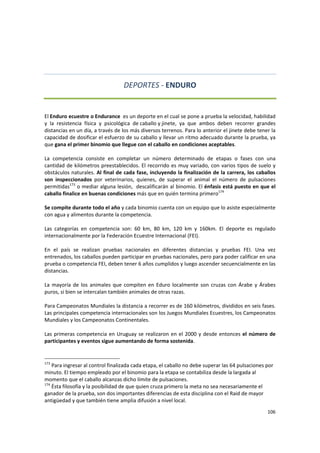

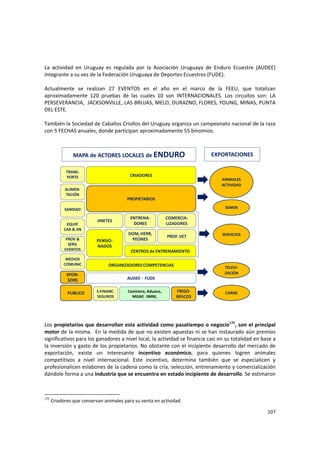

El documento caracteriza el sector ecuestre en Uruguay. El sector incluye actividades como deportes ecuestres, razas funcionales, agro y servicios, y turismo ecuestre. El stock de caballos en Uruguay es de aproximadamente 425 mil cabezas. Las exportaciones de animales en pie y carne generan alrededor de US$ 28 millones anuales. Las actividades como hípica, enduro y polo concentran la mayor cantidad de animales. El documento recomienda analizar factores que puedan impulsar el crecimiento sostenible del sector.