Descargado 80 veces

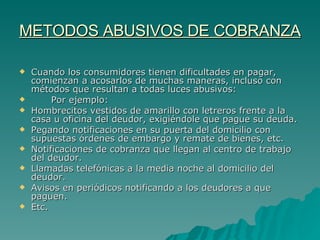

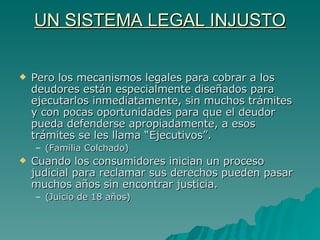

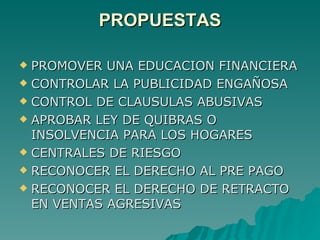

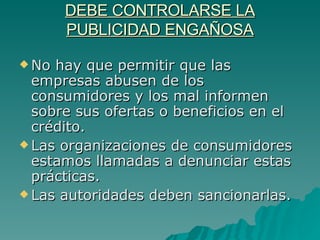

El documento presenta un resumen del discurso de Jaime Delgado Zegarra en el 18vo Congreso Internacional de Consumidores sobre el consumismo y el endeudamiento. Señala que la publicidad induce a las personas a endeudarse para comprar cosas que no necesitan realmente. Esto causa sobreendeudamiento, estrés y problemas de salud. Propone regular más la publicidad engañosa, controlar las cláusulas abusivas, aprobar leyes de quiebra para hogares y reconocer el derecho de retracto en ventas agresivas.