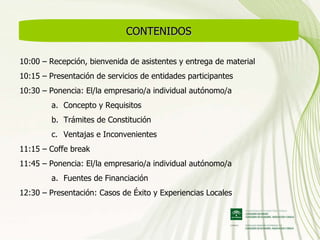

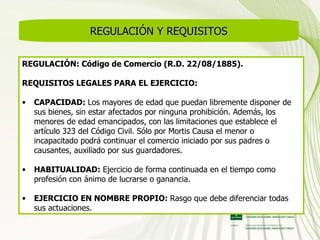

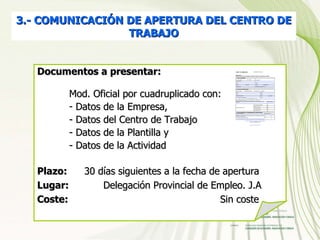

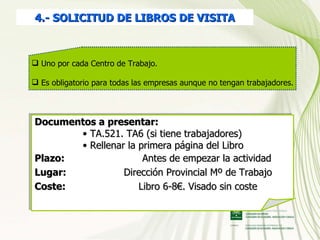

Este documento presenta una jornada de fomento del autoempleo organizada por la CADE. La agenda incluye presentaciones sobre el empresario individual autónomo, fuentes de financiación, y casos de éxito locales. También cubre los trámites de constitución como empresario individual autónomo ante Hacienda, Seguridad Social y el Ayuntamiento.