Descargado 24 veces

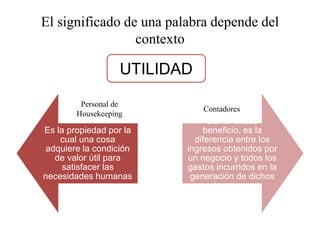

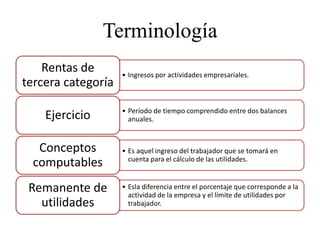

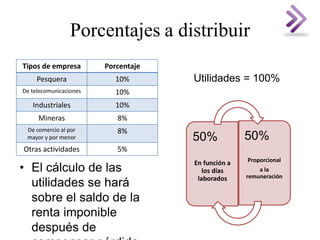

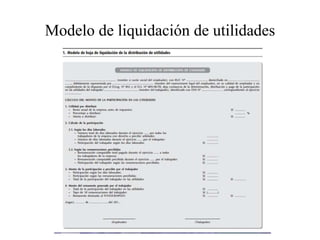

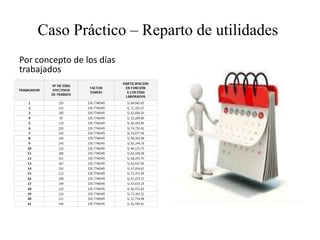

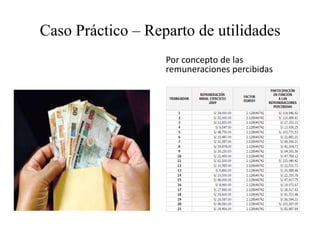

El documento habla sobre la repartición de utilidades entre los trabajadores de una empresa. Explica que la Constitución y las leyes peruanas reconocen el derecho de los trabajadores a participar en las utilidades generadas por la empresa. Luego, detalla los porcentajes de utilidades que deben repartirse dependiendo del tipo de empresa, los conceptos que se toman en cuenta para calcular las utilidades de los trabajadores, y provee un ejemplo numérico de cómo calcular e implementar la repartición de utilidades.

![Tesis de contabilidad[1]](https://cdn.slidesharecdn.com/ss_thumbnails/tesisdecontabilidad1-140627033941-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)