INTEGRANTES:

-García Cárdenas AndyDaniel

-Morey Rojas Jeremy Matthews

-Ruiz Fierro Jade Rashell

-Salinas Chujutalli Maciel Abigail

-Tanchiva Talledo Diego Alexander

DOCENTE:

C. P. C. Zoila Iris Cerrón Tello

Libro Primero del Código Tributario

LA OBLIGACIÓN TRIBUTARIA

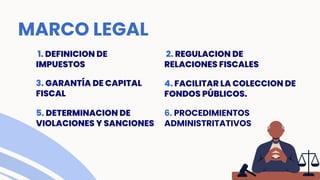

MARCO LEGAL

2. REGULACIONDE

RELACIONES FISCALES

5. DETERMINACION DE

VIOLACIONES Y SANCIONES

1. DEFINICION DE

IMPUESTOS

4. FACILITAR LA COLECCION DE

FONDOS PÚBLICOS.

3. GARANTÍA DE CAPITAL

FISCAL

6. PROCEDIMIENTOS

ADMINISTRITATIVOS

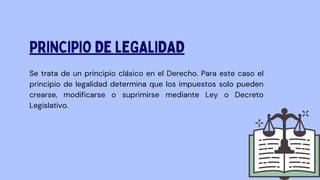

Se trata deun principio clásico en el Derecho. Para este caso el

principio de legalidad determina que los impuestos solo pueden

crearse, modificarse o suprimirse mediante Ley o Decreto

Legislativo.

PRINCIPIO DE LEGALIDAD

7.

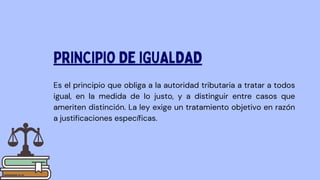

Es el principioque obliga a la autoridad tributaria a tratar a todos

igual, en la medida de lo justo, y a distinguir entre casos que

ameriten distinción. La ley exige un tratamiento objetivo en razón

a justificaciones específicas.

PRINCIPIO DE IGUALDAD

8.

Mediante este principio,nacido de la misma constitución política,

los impuestos como materia se encuentra reservada para las

leyes aprobadas por el congresos, los decretos legislativos y

supremos del poder ejecutivo, las ordenanzas municipales y

regionales de los gobiernos locales y regionales, respectivamente.

PRINCIPIO DE RESERVA DE LA LEY

9.

Sirve para protegera los contribuyentes, permitiendo

que la recaudación de impuestos no afecte las

propiedades y riquezas de los privados.

PRINCIPIO DE NO CONFISCATORIEDAD

10.

La Constitución reafirmala exigencia de respetar los derechos

fundamentales en el ámbito tributario cuando señala que el

Estado, al ejercer la potestad tributaria, debe respetar no sólo los

principios de reserva de la ley y el principio de igualdad, sino

también los derechos fundamentales de la persona

PRINCIPIO DE RESPETO A LOS

DERECHOS FUNDAMENTALES

11.

Es la aptitudde una persona de ser sujeto pasivo de obligaciones

tributarias. De una parte, legitima el poder tributario, como

fundamento o presupuesto material para la creación de tributos; y

por otro lado, limita el poder tributario, pues impide la creación de

tributos que excedan la capacidad económica de los contribuyentes

PRINCIPIO DE CAPACIDAD

CONTRIBUTIVA

12.

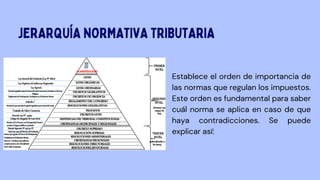

Establece el ordende importancia de

las normas que regulan los impuestos.

Este orden es fundamental para saber

cuál norma se aplica en caso de que

haya contradicciones. Se puede

explicar así:

JERARQUÍA NORMATIVA TRIBUTARIA

13.

Primer Nivel SegundoNivel Tercer Nivel

Constitución Política del

Perú

Leyes

Leyes Orgánicas

Leyes Ordinarias

Decretos legislativos

Decretos de Urgencia

Reglamento del Congreso

Resoluciones Legislativas

Tratados

Decretos leyes

Ordenanzas municipales y

regionales

Decreto supremo

Resolución suprema

Resoluciones

ministeriales

Ordenanzas regionales

Resoluciones

directorales

Resoluciones jefaturales

14.

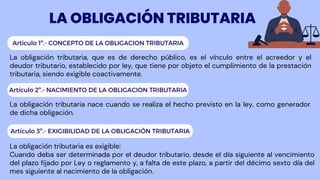

Artículo 1º.- CONCEPTODE LA OBLIGACION TRIBUTARIA

LA OBLIGACIÓN TRIBUTARIA

La obligación tributaria, que es de derecho público, es el vínculo entre el acreedor y el

deudor tributario, establecido por ley, que tiene por objeto el cumplimiento de la prestación

tributaria, siendo exigible coactivamente.

Artículo 2º.- NACIMIENTO DE LA OBLIGACION TRIBUTARIA

La obligación tributaria nace cuando se realiza el hecho previsto en la ley, como generador

de dicha obligación.

Artículo 3º.- EXIGIBILIDAD DE LA OBLIGACIÓN TRIBUTARIA

La obligación tributaria es exigible:

Cuando deba ser determinada por el deudor tributario, desde el día siguiente al vencimiento

del plazo fijado por Ley o reglamento y, a falta de este plazo, a partir del décimo sexto día del

mes siguiente al nacimiento de la obligación.

15.

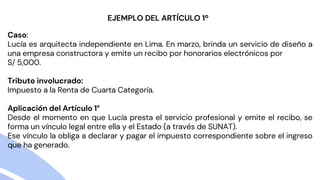

Caso:

Lucía es arquitectaindependiente en Lima. En marzo, brinda un servicio de diseño a

una empresa constructora y emite un recibo por honorarios electrónicos por

S/ 5,000.

Tributo involucrado:

Impuesto a la Renta de Cuarta Categoría.

Aplicación del Artículo 1°

Desde el momento en que Lucía presta el servicio profesional y emite el recibo, se

forma un vínculo legal entre ella y el Estado (a través de SUNAT).

Ese vínculo la obliga a declarar y pagar el impuesto correspondiente sobre el ingreso

que ha generado.

EJEMPLO DEL ARTÍCULO 1º

16.

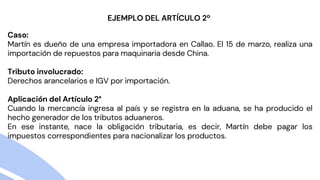

Caso:

Martín es dueñode una empresa importadora en Callao. El 15 de marzo, realiza una

importación de repuestos para maquinaria desde China.

Tributo involucrado:

Derechos arancelarios e IGV por importación.

Aplicación del Artículo 2°

Cuando la mercancía ingresa al país y se registra en la aduana, se ha producido el

hecho generador de los tributos aduaneros.

En ese instante, nace la obligación tributaria, es decir, Martín debe pagar los

impuestos correspondientes para nacionalizar los productos.

EJEMPLO DEL ARTÍCULO 2º

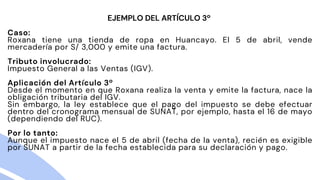

17.

Caso:

Roxana tiene unatienda de ropa en Huancayo. El 5 de abril, vende

mercadería por S/ 3,000 y emite una factura.

Tributo involucrado:

Impuesto General a las Ventas (IGV).

Aplicación del Artículo 3º

Desde el momento en que Roxana realiza la venta y emite la factura, nace la

obligación tributaria del IGV.

Sin embargo, la ley establece que el pago del impuesto se debe efectuar

dentro del cronograma mensual de SUNAT, por ejemplo, hasta el 16 de mayo

(dependiendo del RUC).

Por lo tanto:

Aunque el impuesto nace el 5 de abril (fecha de la venta), recién es exigible

por SUNAT a partir de la fecha establecida para su declaración y pago.

EJEMPLO DEL ARTÍCULO 3º

18.

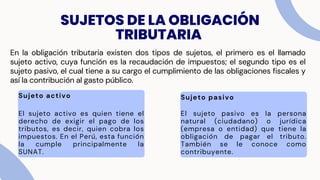

SUJETOS DE LAOBLIGACIÓN

TRIBUTARIA

En la obligación tributaria existen dos tipos de sujetos, el primero es el llamado

sujeto activo, cuya función es la recaudación de impuestos; el segundo tipo es el

sujeto pasivo, el cual tiene a su cargo el cumplimiento de las obligaciones fiscales y

así la contribución al gasto público.

Sujeto activo

El sujeto activo es quien tiene el

derecho de exigir el pago de los

tributos, es decir, quien cobra los

impuestos. En el Perú, esta función

la cumple principalmente la

SUNAT.

Sujeto pasivo

El sujeto pasivo es la persona

natural (ciudadano) o jurídica

(empresa o entidad) que tiene la

obligación de pagar el tributo.

También se le conoce como

contribuyente.

19.

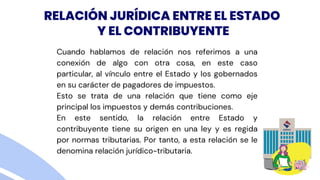

Cuando hablamos derelación nos referimos a una

conexión de algo con otra cosa, en este caso

particular, al vínculo entre el Estado y los gobernados

en su carácter de pagadores de impuestos.

Esto se trata de una relación que tiene como eje

principal los impuestos y demás contribuciones.

En este sentido, la relación entre Estado y

contribuyente tiene su origen en una ley y es regida

por normas tributarias. Por tanto, a esta relación se le

denomina relación jurídico-tributaria.

RELACIÓN JURÍDICA ENTRE EL ESTADO

Y EL CONTRIBUYENTE

20.

Características de la

Relaciónjurídico-tributaria

Vínculo personal y

legal

Genera derechos y

obligaciones

Obligación principal:

pagar tributos

Condicionada al hecho

imponible

Fundamento legal

21.

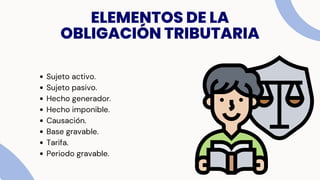

Sujeto activo.

Sujeto pasivo.

Hechogenerador.

Hecho imponible.

Causación.

Base gravable.

Tarifa.

Periodo gravable.

ELEMENTOS DE LA

OBLIGACIÓN TRIBUTARIA

22.

Sujeto activo

Ejemplo: Enel caso del Impuesto Predial, el sujeto

activo es la municipalidad distrital, ya que es quien

recauda este tributo.

Sujeto pasivo

Ejemplo: Una tienda de ropa en Lima, registrada

como empresa, debe declarar y pagar el IGV por sus

ventas. Por tanto, la empresa es el sujeto pasivo.

23.

Hecho generador

Impuesto ala Renta (IR):

Hecho generador: Obtener ingresos por trabajo o

actividades económicas durante un año fiscal.

Ejemplo: Una abogada que presta servicios

independientes y recibe pagos por asesorías legales.

Hecho imponible

Impuesto a la Renta (IR)

Hecho imponible: Obtener ingresos por trabajo,

servicios o actividades económicas.

Ejemplo: Un médico que gana honorarios por consultas

particulares.

24.

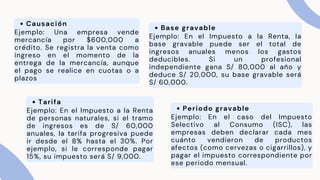

Causación

Ejemplo: Una empresavende

mercancía por $600,000 a

crédito. Se registra la venta como

ingreso en el momento de la

entrega de la mercancía, aunque

el pago se realice en cuotas o a

plazos

Base gravable

Ejemplo: En el Impuesto a la Renta, la

base gravable puede ser el total de

ingresos anuales menos los gastos

deducibles. Si un profesional

independiente gana S/ 80,000 al año y

deduce S/ 20,000, su base gravable será

S/ 60,000.

Tarifa

Ejemplo: En el Impuesto a la Renta

de personas naturales, si el tramo

de ingresos es de S/ 60,000

anuales, la tarifa progresiva puede

ir desde el 8% hasta el 30%. Por

ejemplo, si le corresponde pagar

15%, su impuesto será S/ 9,000.

Periodo gravable

Ejemplo: En el caso del Impuesto

Selectivo al Consumo (ISC), las

empresas deben declarar cada mes

cuánto vendieron de productos

afectos (como cervezas o cigarrillos), y

pagar el impuesto correspondiente por

ese periodo mensual.

25.

MÉTODOS DE EXTINCIÓNDE UNA

OBLIGACIÓN TRIBUTARIA

En el Código Tributario, cuyo Texto Único Ordenado (TUO) fue aprobado por el

Decreto Supremo N° 133- 2013-EF, se establece que la obligación tributaria es la

relación entre el acreedor, aquel con derecho a exigir el cumplimiento de la

obligación, y el deudor con la finalidad de que se cumpla la prestación tributaria.

establecer en forma explícita los conceptos exigibles a los sujetos pasivos” (2010).

La deuda tributaria puede estar constituida por tributos, comprendida por su

parte en impuestos, contribución, tasa y multa. A partir de ello, se presentan

diferentes métodos de extinción de las obligaciones tributarias que serán

desarrollados en el presente artículo.

26.

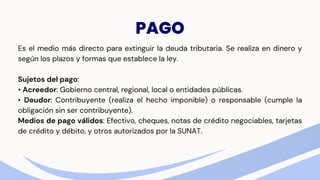

PAGO

Es el mediomás directo para extinguir la deuda tributaria. Se realiza en dinero y

según los plazos y formas que establece la ley.

Sujetos del pago:

• Acreedor: Gobierno central, regional, local o entidades públicas.

• Deudor: Contribuyente (realiza el hecho imponible) o responsable (cumple la

obligación sin ser contribuyente).

Medios de pago válidos: Efectivo, cheques, notas de crédito negociables, tarjetas

de crédito y débito, y otros autorizados por la SUNAT.

27.

COMPENSACIÓN TRIBUTARIA

La compensaciónes un mecanismo que permite extinguir deudas

tributarias cuando existen obligaciones recíprocas entre el deudor

tributario y la administración tributaria (Sunat), siempre que ambas

sean líquidas, exigibles y estén a cargo de la misma entidad.

28.

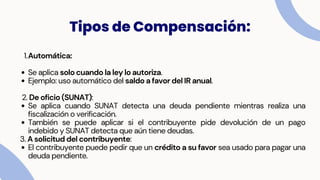

1.Automática:

Se aplica solocuando la ley lo autoriza.

Ejemplo: uso automático del saldo a favor del IR anual.

2. De oficio (SUNAT):

Se aplica cuando SUNAT detecta una deuda pendiente mientras realiza una

fiscalización o verificación.

También se puede aplicar si el contribuyente pide devolución de un pago

indebido y SUNAT detecta que aún tiene deudas.

3. A solicitud del contribuyente:

El contribuyente puede pedir que un crédito a su favor sea usado para pagar una

deuda pendiente.

Tipos de Compensación:

29.

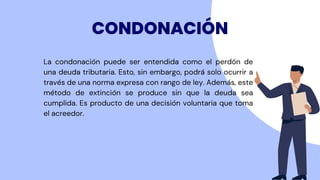

La condonación puedeser entendida como el perdón de

una deuda tributaria. Esto, sin embargo, podrá solo ocurrir a

través de una norma expresa con rango de ley. Además, este

método de extinción se produce sin que la deuda sea

cumplida. Es producto de una decisión voluntaria que toma

el acreedor.

CONDONACIÓN

30.

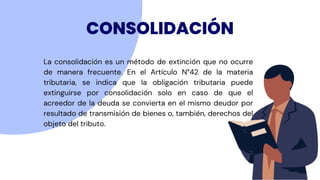

CONSOLIDACIÓN

La consolidación esun método de extinción que no ocurre

de manera frecuente. En el Artículo N°42 de la materia

tributaria, se indica que la obligación tributaria puede

extinguirse por consolidación solo en caso de que el

acreedor de la deuda se convierta en el mismo deudor por

resultado de transmisión de bienes o, también, derechos del

objeto del tributo.

31.

COBRANZA DUDOSA YRECUPERACIÓN

ONEROSA

Una obligación tributaria puede extinguirse también, según Decreto Supremo N°

022-2000-EF, por resolución de la administración tributaria en deudas de

cobranza dudosa o recuperación onerosa. Estas deudas de cobranza dudosa

“son aquellas respecto de las cuales se han agotado todas las acciones

contempladas en el Procedimiento de Cobranza Coactiva, mientras

que las de recuperación onerosa son aquellas cuyo costo de

ejecución no justifica su cobranza”

(Decreto Supremo N° 022-2000-EF).

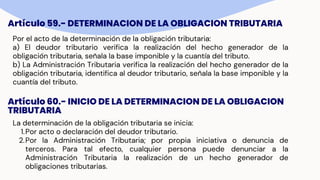

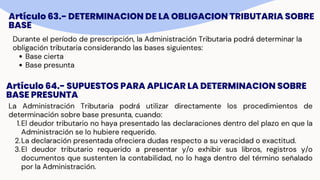

Artículo 59.- DETERMINACIONDE LA OBLIGACION TRIBUTARIA

Por el acto de la determinación de la obligación tributaria:

a) El deudor tributario verifica la realización del hecho generador de la

obligación tributaria, señala la base imponible y la cuantía del tributo.

b) La Administración Tributaria verifica la realización del hecho generador de la

obligación tributaria, identifica al deudor tributario, señala la base imponible y la

cuantía del tributo.

Artículo 60.- INICIO DE LA DETERMINACION DE LA OBLIGACION

TRIBUTARIA

La determinación de la obligación tributaria se inicia:

1.Por acto o declaración del deudor tributario.

2.Por la Administración Tributaria; por propia iniciativa o denuncia de

terceros. Para tal efecto, cualquier persona puede denunciar a la

Administración Tributaria la realización de un hecho generador de

obligaciones tributarias.

34.

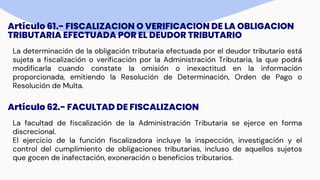

Artículo 61.- FISCALIZACIONO VERIFICACION DE LA OBLIGACION

TRIBUTARIA EFECTUADA POR EL DEUDOR TRIBUTARIO

La determinación de la obligación tributaria efectuada por el deudor tributario está

sujeta a fiscalización o verificación por la Administración Tributaria, la que podrá

modificarla cuando constate la omisión o inexactitud en la información

proporcionada, emitiendo la Resolución de Determinación, Orden de Pago o

Resolución de Multa.

Artículo 62.- FACULTAD DE FISCALIZACION

La facultad de fiscalización de la Administración Tributaria se ejerce en forma

discrecional.

El ejercicio de la función fiscalizadora incluye la inspección, investigación y el

control del cumplimiento de obligaciones tributarias, incluso de aquellos sujetos

que gocen de inafectación, exoneración o beneficios tributarios.

35.

Artículo 63.- DETERMINACIONDE LA OBLIGACION TRIBUTARIA SOBRE

BASE

Durante el período de prescripción, la Administración Tributaria podrá determinar la

obligación tributaria considerando las bases siguientes:

Base cierta

Base presunta

Artículo 64.- SUPUESTOS PARA APLICAR LA DETERMINACION SOBRE

BASE PRESUNTA

La Administración Tributaria podrá utilizar directamente los procedimientos de

determinación sobre base presunta, cuando:

1.El deudor tributario no haya presentado las declaraciones dentro del plazo en que la

Administración se lo hubiere requerido.

2.La declaración presentada ofreciera dudas respecto a su veracidad o exactitud.

3.El deudor tributario requerido a presentar y/o exhibir sus libros, registros y/o

documentos que sustenten la contabilidad, no lo haga dentro del término señalado

por la Administración.

36.

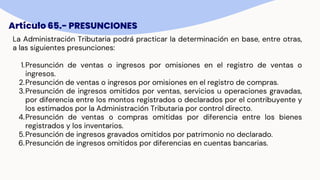

Artículo 65.- PRESUNCIONES

LaAdministración Tributaria podrá practicar la determinación en base, entre otras,

a las siguientes presunciones:

1.Presunción de ventas o ingresos por omisiones en el registro de ventas o

ingresos.

2.Presunción de ventas o ingresos por omisiones en el registro de compras.

3.Presunción de ingresos omitidos por ventas, servicios u operaciones gravadas,

por diferencia entre los montos registrados o declarados por el contribuyente y

los estimados por la Administración Tributaria por control directo.

4.Presunción de ventas o compras omitidas por diferencia entre los bienes

registrados y los inventarios.

5.Presunción de ingresos gravados omitidos por patrimonio no declarado.

6.Presunción de ingresos omitidos por diferencias en cuentas bancarias.

37.

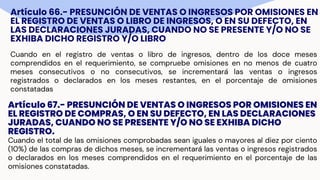

Artículo 66.- PRESUNCIÓNDE VENTAS O INGRESOS POR OMISIONES EN

EL REGISTRO DE VENTAS O LIBRO DE INGRESOS, O EN SU DEFECTO, EN

LAS DECLARACIONES JURADAS, CUANDO NO SE PRESENTE Y/O NO SE

EXHIBA DICHO REGISTRO Y/O LIBRO

Cuando en el registro de ventas o libro de ingresos, dentro de los doce meses

comprendidos en el requerimiento, se compruebe omisiones en no menos de cuatro

meses consecutivos o no consecutivos, se incrementará las ventas o ingresos

registrados o declarados en los meses restantes, en el porcentaje de omisiones

constatadas

Artículo 67.- PRESUNCIÓN DE VENTAS O INGRESOS POR OMISIONES EN

EL REGISTRO DE COMPRAS, O EN SU DEFECTO, EN LAS DECLARACIONES

JURADAS, CUANDO NO SE PRESENTE Y/O NO SE EXHIBA DICHO

REGISTRO.

Cuando el total de las omisiones comprobadas sean iguales o mayores al diez por ciento

(10%) de las compras de dichos meses, se incrementará las ventas o ingresos registrados

o declarados en los meses comprendidos en el requerimiento en el porcentaje de las

omisiones constatadas.

38.

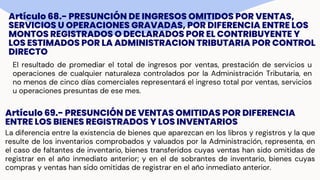

Artículo 68.- PRESUNCIÓNDE INGRESOS OMITIDOS POR VENTAS,

SERVICIOS U OPERACIONES GRAVADAS, POR DIFERENCIA ENTRE LOS

MONTOS REGISTRADOS O DECLARADOS POR EL CONTRIBUYENTE Y

LOS ESTIMADOS POR LA ADMINISTRACION TRIBUTARIA POR CONTROL

DIRECTO

El resultado de promediar el total de ingresos por ventas, prestación de servicios u

operaciones de cualquier naturaleza controlados por la Administración Tributaria, en

no menos de cinco días comerciales representará el ingreso total por ventas, servicios

u operaciones presuntas de ese mes.

Artículo 69.- PRESUNCIÓN DE VENTAS OMITIDAS POR DIFERENCIA

ENTRE LOS BIENES REGISTRADOS Y LOS INVENTARIOS

La diferencia entre la existencia de bienes que aparezcan en los libros y registros y la que

resulte de los inventarios comprobados y valuados por la Administración, representa, en

el caso de faltantes de inventario, bienes transferidos cuyas ventas han sido omitidas de

registrar en el año inmediato anterior; y en el de sobrantes de inventario, bienes cuyas

compras y ventas han sido omitidas de registrar en el año inmediato anterior.

39.

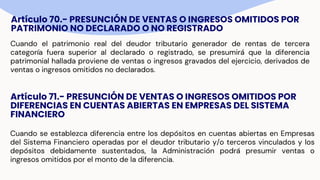

Artículo 70.- PRESUNCIÓNDE VENTAS O INGRESOS OMITIDOS POR

PATRIMONIO NO DECLARADO O NO REGISTRADO

Cuando el patrimonio real del deudor tributario generador de rentas de tercera

categoría fuera superior al declarado o registrado, se presumirá que la diferencia

patrimonial hallada proviene de ventas o ingresos gravados del ejercicio, derivados de

ventas o ingresos omitidos no declarados.

Artículo 71.- PRESUNCIÓN DE VENTAS O INGRESOS OMITIDOS POR

DIFERENCIAS EN CUENTAS ABIERTAS EN EMPRESAS DEL SISTEMA

FINANCIERO

Cuando se establezca diferencia entre los depósitos en cuentas abiertas en Empresas

del Sistema Financiero operadas por el deudor tributario y/o terceros vinculados y los

depósitos debidamente sustentados, la Administración podrá presumir ventas o

ingresos omitidos por el monto de la diferencia.

40.

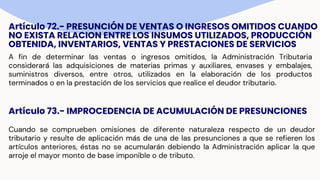

Artículo 72.- PRESUNCIÓNDE VENTAS O INGRESOS OMITIDOS CUANDO

NO EXISTA RELACION ENTRE LOS INSUMOS UTILIZADOS, PRODUCCIÓN

OBTENIDA, INVENTARIOS, VENTAS Y PRESTACIONES DE SERVICIOS

A fin de determinar las ventas o ingresos omitidos, la Administración Tributaria

considerará las adquisiciones de materias primas y auxiliares, envases y embalajes,

suministros diversos, entre otros, utilizados en la elaboración de los productos

terminados o en la prestación de los servicios que realice el deudor tributario.

Artículo 73.- IMPROCEDENCIA DE ACUMULACIÓN DE PRESUNCIONES

Cuando se comprueben omisiones de diferente naturaleza respecto de un deudor

tributario y resulte de aplicación más de una de las presunciones a que se refieren los

artículos anteriores, éstas no se acumularán debiendo la Administración aplicar la que

arroje el mayor monto de base imponible o de tributo.

41.

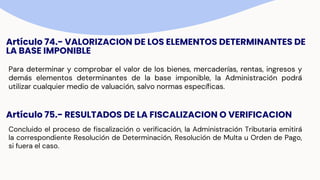

Artículo 74.- VALORIZACIONDE LOS ELEMENTOS DETERMINANTES DE

LA BASE IMPONIBLE

Para determinar y comprobar el valor de los bienes, mercaderías, rentas, ingresos y

demás elementos determinantes de la base imponible, la Administración podrá

utilizar cualquier medio de valuación, salvo normas específicas.

Artículo 75.- RESULTADOS DE LA FISCALIZACION O VERIFICACION

Concluido el proceso de fiscalización o verificación, la Administración Tributaria emitirá

la correspondiente Resolución de Determinación, Resolución de Multa u Orden de Pago,

si fuera el caso.

42.

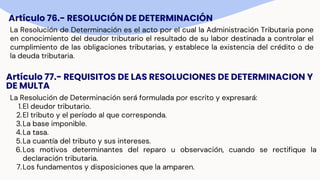

Artículo 76.- RESOLUCIÓNDE DETERMINACIÓN

La Resolución de Determinación es el acto por el cual la Administración Tributaria pone

en conocimiento del deudor tributario el resultado de su labor destinada a controlar el

cumplimiento de las obligaciones tributarias, y establece la existencia del crédito o de

la deuda tributaria.

Artículo 77.- REQUISITOS DE LAS RESOLUCIONES DE DETERMINACION Y

DE MULTA

La Resolución de Determinación será formulada por escrito y expresará:

1.El deudor tributario.

2.El tributo y el período al que corresponda.

3.La base imponible.

4.La tasa.

5.La cuantía del tributo y sus intereses.

6.Los motivos determinantes del reparo u observación, cuando se rectifique la

declaración tributaria.

7.Los fundamentos y disposiciones que la amparen.

43.

Artículo 78.- ORDENDE PAGO

La Orden de Pago es el acto cual la Administración exige al deudor tributario la

cancelación de la deuda tributaria, sin necesidad de emitirse previamente la Resolución

de Determinación, en los casos siguientes:

1.Por tributos autoliquidados por el deudor tributario.

2.Por anticipos o pagos a cuenta, exigidos de acuerdo a ley.

3.Por tributos derivados de errores materiales de redacción o de cálculo en las

declaraciones, comunicaciones o documentos de pago.

Artículo 79.- ORDEN DE PAGO PRESUNTIVA

Si los deudores tributarios no declararan ni determinaran, o habiendo declarado no

efectuaran la determinación de los tributos de periodicidad anual ni realizaran los pagos

respectivos dentro del término de tres (3) días hábiles otorgado por la Administración,

ésta podrá emitir la Orden de Pago, a cuenta del tributo omitido, por una suma

equivalente al mayor importe del tributo pagado o determinado en uno de los cuatro (4)

últimos períodos tributarios anuales.

44.

Artículo 80.- FACULTADDE ACUMULAR Y SUSPENDER LA EMISIÓN DE

RESOLUCIONES Y ÓRDENES DE PAGO

La Administración Tributaria tiene la facultad de suspender la emisión de la Resolución u

Orden de Pago, cuyo monto no exceda del porcentaje de la UIT que para tal efecto debe

fijar la Administración Tributaria; y, acumular en un solo documento de cobranza las

deudas tributarias incluyendo costas y gastos, sin perjuicio de declarar la deuda de

recuperación onerosa al amparo del inciso b) del Artículo 27.

Artículo 81.- SUSPENSIÓN DE LA VERIFICACION O FISCALIZACION

La Administración Tributaria suspenderá su facultad de verificación o fiscalización,

respecto de cada tributo, por los ejercicios o períodos no prescritos, si no se detectan:

a) Omisiones a la presentación de la declaración de determinación de la obligación

tributaria o presentaciones posteriores a la notificación para la verificación o fiscalización.

b) Irregularidades referidas a la determinación de la obligación tributaria en las

declaraciones presentadas. c) Omisiones en el pago de los tributos o pagos posteriores a

la notificación mencionada.

45.

CONCLUSIÓN

El Libro Primerodel Código Tributario peruano

establece los principios esenciales que regulan la

obligación tributaria, definiéndola como el vínculo

legal entre la administración tributaria y el

deudor, el cual nace con la realización del hecho

imponible. Esta obligación no solo implica el

deber de pagar el tributo, sino también de

cumplir con los procedimientos establecidos en

forma, lugar y plazo.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)