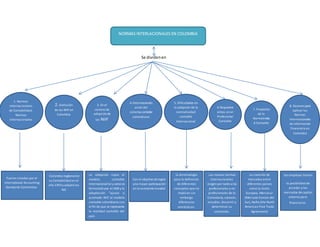

El documento describe la evolución de las Normas Internacionales de Información Financiera (NIIF) en Colombia. Se introdujeron por primera vez en 1993 y desde entonces Colombia ha estado adaptando las normas internacionales para alinear su sistema contable con los estándares globales, con el objetivo de lograr una mayor participación en la economía mundial y permitir que las empresas colombianas accedan a mercados de capital externos. La adopción de las NIIF ha requerido ajustes para reflejar la realidad contable de Colombia y ha planteado nuevos desafí