Descargado 93 veces

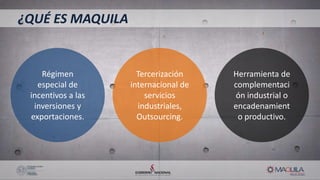

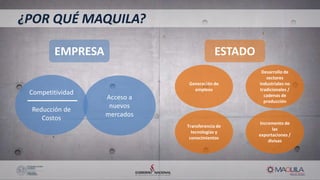

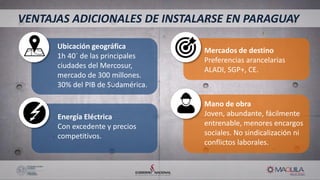

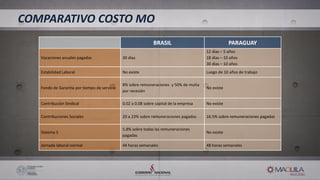

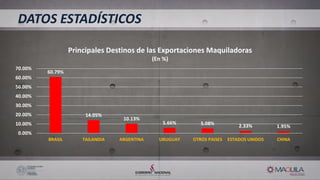

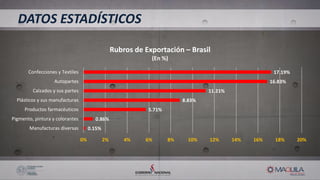

Este documento resume el régimen de maquila en Paraguay. Explica que la maquila es un régimen especial de incentivos para las inversiones y exportaciones que permite la tercerización internacional de servicios industriales. Detalla la estructura institucional, los aspectos tributarios, las modalidades del régimen, y las ventajas competitivas de Paraguay como bajos costos laborales y de energía. Finalmente, presenta estadísticas que muestran el crecimiento constante de las exportaciones maquiladoras, lideradas por el sector automotriz y