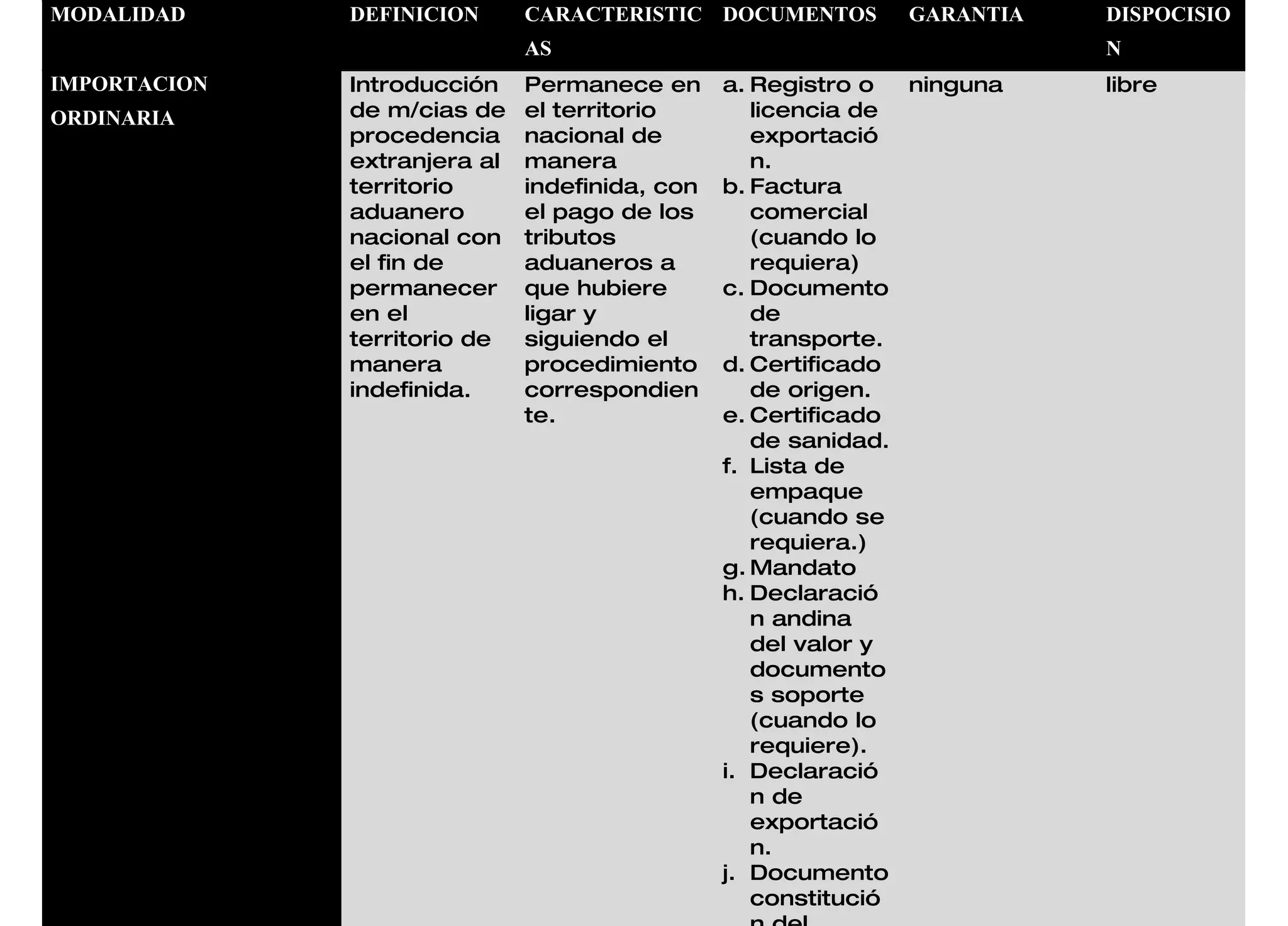

Este documento define la modalidad de importación ordinaria como la introducción de mercancías de procedencia extranjera al territorio aduanero nacional con el fin de permanecer de manera indefinida, requiriendo el pago de tributos aduaneros y siguiendo el procedimiento correspondiente. Detalla los documentos típicos requeridos como registro de exportación, factura comercial, documento de transporte, certificado de origen y certificado de sanidad.

![Modalidades de importacion...[1]](https://cdn.slidesharecdn.com/ss_thumbnails/modalidadesdeimportacion-1-101021085856-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modalidades de importacion...[1]](https://cdn.slidesharecdn.com/ss_thumbnails/modalidadesdeimportacion-1-101021094844-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modalidades de importacion...[1]](https://cdn.slidesharecdn.com/ss_thumbnails/modalidadesdeimportacion-1-101021094043-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)